(イントロダクション)

結婚生活をスタートさせるにあたり、あるいは共に生活を送る中で避けては通れないのが「お金の管理」というテーマです。独身時代は自分の稼いだお金を自分の好きなように使うことができましたが、夫婦となれば将来のライフプランや生活費の分担など、共同で資産を管理する必要性が生じてきます。しかし、いざ「財布を一緒にしよう」と提案しても、パートナーが難色を示したり、頑なに拒否したりするというケースは決して珍しくありません。金銭感覚の違いや家計管理の方法を巡る対立は、時に夫婦関係に深刻な亀裂を生じさせる原因ともなり得ます。

なぜ、愛し合って結婚したはずの二人が、財布を一つにすることに対してこれほどまでに抵抗を感じるのでしょうか。そこには、単なる「ケチ」や「秘密主義」といった言葉では片付けられない、複雑な心理的要因や現代社会特有の価値観、そして将来への漠然とした不安が絡み合っています。また、共働き世帯の増加に伴い、経済的自立を重んじる風潮が強まっていることも、財布の一元化を阻む一因となっている可能性があります。

本記事では、夫婦で財布を一緒にすることを嫌がる心理的背景や具体的な理由、そして別財布・共同財布それぞれのメリット・デメリットについて、多角的な視点から徹底的に調査しました。さらに、頑ななパートナーと建設的に話し合い、双方が納得できる家計管理のスタイルを見つけるための具体的な解決策や交渉術についても詳しく解説していきます。お金の問題は、信頼関係の問題でもあります。感情的な対立を避け、冷静かつ論理的に二人の最適解を導き出すためのヒントとして、本記事の内容をお役立てください。

夫婦で財布を一緒にすることを嫌がる主な理由と深層心理

「財布を一緒にしたくない」という主張の裏側には、様々な理由が存在します。表面的な理由としては「面倒くさい」「今のままで困っていない」といった言葉が並ぶことが多いですが、その奥底には、個人の尊厳に関わる問題や、パートナーに対する不信感、あるいは自分自身の金銭感覚に対する執着などが隠されている場合があります。ここでは、夫婦で財布を一緒にすることを嫌がる人々が抱きがちな主な理由と、その深層心理について詳しく掘り下げていきます。

自由な消費行動が制限されることへの恐怖とストレス

最も一般的かつ強力な動機の一つが、「自由を奪われることへの恐怖」です。独身時代、自分の収入はすべて自分の裁量で使うことができました。趣味のコレクション、友人との飲み会、美容やファッションへの投資、最新ガジェットの購入など、誰の許可を得ることもなく好きな時にお金を使えるという状況は、精神的な解放感と充足感をもたらします。

財布を一緒にするということは、これらすべての支出がパートナーの目に触れ、場合によっては「無駄遣い」として批判される可能性があることを意味します。たとえお小遣い制で一定の自由裁量が認められたとしても、その金額の上限が決まっていること自体に閉塞感を感じる人は少なくありません。特に、特定の趣味に情熱を注いでいる人にとって、その出費を制限されることはアイデンティティの否定にも等しい苦痛となります。「自分で稼いだお金なのに、なぜ使うたびに許可を得たり、罪悪感を感じたりしなければならないのか」という不満は、財布の一元化を拒む最大の要因となります。

また、使途を監視されることへのストレスも見逃せません。クレジットカードの明細やレシートをチェックされる生活は、まるで親に管理されている子供のような感覚に陥らせ、自尊心を傷つけることがあります。サプライズでプレゼントを買おうとしても、家計簿を見ればすぐにバレてしまうため、そうした楽しみさえも奪われると感じる人もいます。この「自由の喪失」に対する抵抗感は、収入の多寡に関わらず、多くの人が抱く共通の心理です。

相手の金銭感覚や管理能力に対する不信感

パートナーにお金の管理を任せること、あるいは共通の財布で管理することに対して、「相手を信用できない」という心理が働いているケースもあります。これは、相手が浪費家である場合だけでなく、逆に節約志向が強すぎる場合にも当てはまります。

相手が浪費家である場合、「共通の財布にお金を入れても、相手が無計画に使ってしまって貯金ができないのではないか」という懸念が生じます。自分の稼ぎが相手の浪費によって目減りしていくことへの恐怖と怒りは、財布を分ける正当な理由となります。一方で、相手が極度の節約家や管理魔である場合、「息苦しい生活を強いられるのではないか」「必要な出費まで削られるのではないか」という不安が生まれます。

さらに、相手の管理能力そのものを疑っている場合もあります。「どんぶり勘定で収支を把握していない」「投資に失敗した過去がある」「リボ払いを常用している」といった事実や疑惑がある場合、大切な資産を共有することに二の足を踏むのは当然の防衛本能と言えるでしょう。このような不信感がある状態で無理に財布を一緒にしようとすると、隠し口座を作ったり、現金を隠し持ったりといった不誠実な行動につながりかねません。信頼関係が構築されていない段階での家計統合は、かえって疑心暗鬼を生む土壌となってしまうのです。

自分の稼ぎは自分のものという所有意識と公平性の追求

特に高収入を得ている側や、共働きで双方が相応の収入を得ている場合に強く見られるのが、「自分の稼ぎは自分の努力の結晶であり、自分の所有物である」という意識です。現代社会においては、個人の能力や成果に基づいて報酬が支払われるため、その報酬を他者と共有することに対して、「不公平だ」と感じる心理が働くことがあります。

「相手よりも長時間働いているのに、使えるお金が同じなのはおかしい」「高いスキルを身につけて得た収入を、努力していない相手に分配したくない」といった感情は、口に出して言うことは憚られるものの、内心では多くの人が抱えている葛藤です。これは、結婚を「運命共同体」として捉える伝統的な価値観と、個人の権利や成果を重視する現代的な価値観の衝突とも言えます。

また、相手の収入が低い、あるいは専業主婦(主夫)である場合、「自分が養っている」という優越感や、「相手に依存されたくない」という警戒心が、財布を分ける行動に繋がることがあります。逆に、収入が低い側が「相手に養われていると思われたくない」「対等な関係でいたい」というプライドから、財布を一緒にすることを拒むケースもあります。このように、収入格差とそれに対する公平性の解釈のズレは、財布の統合を阻む大きな心理的障壁となります。

家計管理の手間やシステム変更への抵抗感

心理的な理由だけでなく、物理的な手間や面倒臭さが理由で嫌がるケースも多々あります。財布を一緒にするためには、共通口座の開設、クレジットカードの家族カード発行、公共料金の引き落とし口座変更、お互いの収入の入金設定など、多くの事務手続きが必要です。これらの手続きは煩雑であり、平日の日中に銀行に行かなければならない場合もあるため、多忙なビジネスパーソンにとっては大きな負担となります。

また、これまで独自のやり方で家計簿をつけていたり、あるいはどんぶり勘定でなんとかなっていたりする場合、新しい管理システムを導入すること自体に抵抗を感じる「現状維持バイアス」が働きます。「今のままで生活できているのだから、わざわざ面倒なことをして変える必要はない」という思考です。特に、家計管理アプリの導入や、細かい費目のルール作りなどを提案された際、「そこまで細かく管理するのは面倒だ」「ついていけない」と尻込みしてしまうこともあります。この場合、財布を一緒にすること自体のメリットは理解していても、そのプロセスにかかるコスト(手間と時間)がメリットを上回っていると判断されているのです。

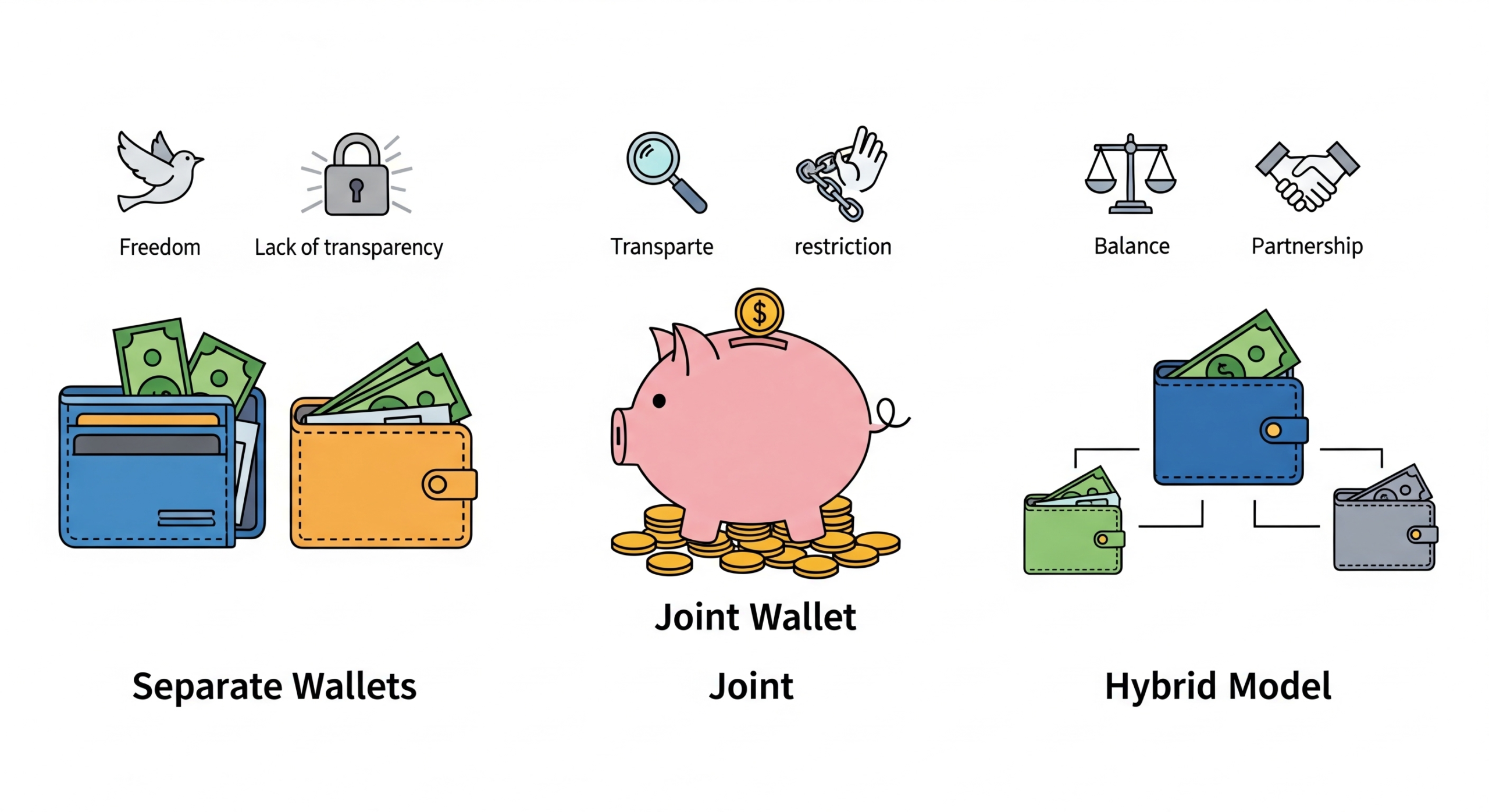

夫婦で財布を一緒にすることを嫌がる場合のメリットとデメリット

「財布を一緒にしたくない」というパートナーの意見は、単なるわがままではなく、合理的な判断に基づいている場合もあります。一方で、財布を分けたままにしておくことには、将来的なリスクも潜んでいます。ここでは、夫婦の財布を別々にする(別財布制)ことのメリットとデメリット、そして一緒にする(共同財布制)ことのメリットとデメリットを比較検討し、それぞれのスタイルがどのような夫婦に向いているのかを分析します。

別財布(夫婦別々管理)のメリットとデメリット

メリット:

最大のメリットは、個人の自由と自立が保たれる点です。生活費として決められた金額さえ拠出すれば、残りは自分の好きなように使えるため、趣味や交際費にお金をかけてもパートナーに気兼ねする必要がありません。これにより、金銭にまつわるストレスや喧嘩が減り、精神的な平穏が保たれやすくなります。また、お互いに仕事のモチベーションを維持しやすいという側面もあります。「稼げば稼ぐほど自分が使えるお金が増える」という構造は、キャリアアップへのインセンティブとして機能します。さらに、誕生日や記念日のプレゼントを自分の裁量で購入できるため、サプライズ感を演出しやすいという利点もあります。

デメリット:

最大のデメリットは、世帯全体の貯蓄額や支出状況が不透明になることです。「相手が貯金してくれているだろう」という期待が外れ、いざ住宅購入や子供の教育費が必要になった段階で、お互いに貯金が全くなかったという事態に陥るリスクがあります。これを「貯蓄のブラックボックス化」と呼びます。また、産休・育休中や病気・失業などでどちらかの収入が減った際に、生活費の負担割合をどう調整するかで揉める可能性があります。さらに、相手の収支が見えないため、知らない間に多額の借金を抱えていたとしても気づきにくいというリスクもあります。家計全体としての無駄が見えにくく、固定費の削減などの節約効果が働きにくいのも難点です。

共同財布(完全統合・お小遣い制)のメリットとデメリット

メリット:

最大のメリットは、家計の透明性が確保され、世帯全体での貯蓄スピードが加速しやすい点です。収入と支出を一元管理することで、無駄な出費を洗い出しやすく、効率的な節約が可能になります。「家を買う」「老後資金を貯める」といった共通の目標に向かって協力体制を築きやすく、夫婦の一体感も強まります。また、どちらかの収入が減った場合でも、家計全体でカバーし合えるため、生活の安定性が高まります。お互いのお金の使い方を把握することで、金銭感覚のすり合わせが自然と行われるようになり、将来的なトラブルを未然に防ぐ効果も期待できます。

デメリット:

最大のデメリットは、やはり自由度の低下と窮屈さです。お小遣いの額や使途について話し合う必要があり、その過程で衝突が起きる可能性があります。家計管理を担当する側に負担が集中しやすく、管理される側は不満を持ちやすいため、パワーバランスが崩れる原因にもなります。また、一度財布を一緒にしてしまうと、元の別財布に戻すことは難しく、離婚や別居の際にも財産分与の手続きが複雑になる可能性があります。さらに、相手の無駄遣いが可視化されることで、些細なことでイライラしたり、相手を責めてしまったりする機会が増えるかもしれません。

項目別分担制(費目ごとに担当を分ける)の特徴

完全に財布を一緒にするわけでも、完全に別にするわけでもない「項目別分担制」という方法もあります。例えば、夫が家賃と光熱費、妻が食費と日用品費を負担するといった形です。

特徴:

この方法は、手続きの手間が少なく、導入しやすいのが特徴です。自分の担当分さえ支払えば、残りは自由に使えるため、別財布のメリットを享受できます。しかし、負担額の不公平感が生じやすいというデメリットがあります。例えば、家賃は金額が固定されていますが、食費や日用品費は変動しやすく、節約努力が必要になるため、担当する側に不満が溜まりがちです。また、どちらかの収入が変動した際に、分担割合を見直す交渉が必要となり、これが喧嘩の火種になることもあります。貯蓄についても、各自の責任に委ねられるため、世帯全体での資産形成が見えにくい点は別財布と同様です。

ハイブリッド型(共通口座+個人口座)の折衷案

近年増えているのが、互いに一定額を共通口座に入金し、そこから生活費や貯蓄を賄い、残りは個人の手元に残すという「ハイブリッド型」です。

特徴:

この方法は、共同財布の「家計の見える化・貯蓄」と、別財布の「自由度」の両方をいいとこ取りできるスタイルです。生活費と共通の貯蓄を確保した上で、お互いの自由なお金も確保できるため、心理的な抵抗感が少なく、財布を一緒にすることを嫌がるパートナーへの提案として最も受け入れられやすい傾向にあります。ただし、入金する金額の割合をどう設定するか(定額か、収入比か)で揉める可能性があります。また、ボーナスの扱いや、臨時出費の際のルールなどを事前に細かく決めておく必要があります。管理の手間は多少かかりますが、現代の共働き夫婦にとって最もバランスの取れた方法と言えるでしょう。

夫婦で財布を一緒にすることを嫌がるパートナーへの対処法と交渉術

パートナーが頑なに財布を一緒にすることを拒む場合、無理やり押し通そうとすると関係が悪化します。相手の不安や不満を理解し、それを解消するような提案を行うことが重要です。ここでは、財布を一緒にすることを嫌がるパートナーに対する効果的なアプローチと交渉術について解説します。

まずは「目的」を共有し、将来のビジョンを語り合う

財布を一緒にすること自体を目的として交渉を始めると、相手は「管理されたくない」と身構えてしまいます。まずは、なぜ家計を見直したいのか、その「目的」を共有することから始めましょう。「将来マイホームを購入するために頭金を貯めたい」「子供の教育費を確保したい」「老後の不安を解消したい」といった具体的なライフプランを提示し、そのために現状の家計管理では不十分であること、協力して資産形成をする必要があることを論理的に説明します。

「あなたのお金を管理したいわけではなく、二人の未来のためにお金を有効に使いたい」というスタンスを明確にすることで、相手の警戒心を解くことができます。具体的な数字(目標貯蓄額や必要な月々の積立額)を出してシミュレーションを行うと、より説得力が増します。「今のままでは目標達成まで〇年かかるが、家計を統合して無駄を省けば〇年で達成できる」といったメリットを提示しましょう。

相手の「自由」と「プライバシー」を保証する提案を行う

相手が最も恐れている「自由の喪失」に対して、具体的な保証を提示します。例えば、「お小遣い制にするとしても、金額は十分に確保する」「お小遣いの使い道には一切口出ししない」「ボーナス時の臨時お小遣いを設定する」といったルールを提案します。また、クレジットカードの明細を全てチェックするような息苦しい管理はせず、一定の範囲内であれば報告不要とするなど、プライバシーに配慮する姿勢を見せることも大切です。

「管理」ではなく「共有」であることを強調し、相手をコントロールしようという意図がないことを伝えます。例えば、共通口座に入れる金額以外は完全に自由にする「ハイブリッド型」を提案し、徐々に共通部分を増やしていくという段階的なアプローチも有効です。最初から完全な一元化を求めるのではなく、相手が許容できるラインを探りながら、少しずつ協力体制を築いていく柔軟性が求められます。

透明性を高めるツールやアプリの導入を提案する

管理の手間や不信感を解消するために、家計簿アプリなどのツール活用を提案してみましょう。銀行口座やクレジットカードを連携させることで、自動的に収支が可視化されるアプリを使えば、レシートを集計する手間が省けます。また、アプリ上で情報を共有することで、どちらか一方が管理を独占するのではなく、双方がいつでも家計状況を確認できる状態を作ることができます。

「マネーフォワード ME」や「Zaim」などの共有機能を持つアプリを利用すれば、見せたくない個人口座は非表示にしつつ、家計用の口座だけを共有することも可能です。テクノロジーの力を借りて、「公平で透明性の高い管理」が可能であることを示せば、相手の「どんぶり勘定への不安」や「管理されることへの抵抗感」を軽減できるかもしれません。アプリ導入をきっかけに、毎月一度「マネー会議」を開く習慣をつければ、自然と家計への意識が高まっていきます。

期間を限定した「お試し期間」を設ける

それでも相手が首を縦に振らない場合は、期間を限定した「お試し」を提案してみるのが効果的です。「とりあえず3ヶ月だけ、この方法でやってみない? もし不便だったら元に戻してもいいから」と持ちかけることで、相手の心理的ハードルを下げることができます。

実際にやってみて、貯蓄が増える、家計管理が楽になる、といったメリットを実感できれば、そのまま継続することに同意してくれる可能性が高まります。逆にお試し期間中に問題点が見つかれば、その都度ルールを修正していけば良いのです。最初から恒久的な変更を求めず、トライアル&エラーを許容する姿勢を見せることで、頑ななパートナーの態度を軟化させることができるでしょう。この際、お試し期間終了後に必ず話し合いの場を設け、継続するかどうかを双方の合意で決定することを約束しておきましょう。

夫婦で財布を一緒にすることを嫌がる場合の法的観点と注意点

夫婦のお金の問題は、感情や生活習慣だけでなく、法律的な側面も関わってきます。財布を一緒にすることを嫌がるパートナーとの間でトラブルになった際、あるいは離婚を考えるような事態になった際に知っておくべき法的知識と注意点について解説します。

婚姻費用分担義務とは何か

民法には「婚姻費用分担義務」という規定があります(民法760条)。これは、夫婦は互いの資産、収入、その他一切の事情を考慮して、婚姻から生じる費用(生活費、医療費、子供の養育費など)を分担しなければならないという義務です。つまり、財布が一緒であろうと別々であろうと、収入のある側は、収入のない(または少ない)側に対して、自分と同程度の生活水準を維持できるだけの生活費を渡す義務があります。

もしパートナーが「自分の稼ぎは自分のものだ」と言って生活費を入れない場合、これは法律上の義務違反となります。財布を一緒にする以前の問題として、適切な生活費の分担がなされていない場合は、家庭裁判所に婚姻費用の分担請求調停を申し立てることができます。財布を一緒にすることを嫌がるパートナーに対しては、この法的義務を根拠に、少なくとも生活に必要な費用の公平な負担を求めることが可能です。

共有財産と特有財産の違い

夫婦の財産には「共有財産」と「特有財産」の2種類があります。

- 共有財産: 結婚後に夫婦が協力して築いた財産。名義がどちらであっても、実質的に共有とみなされます(預貯金、不動産、有価証券、家財道具など)。

- 特有財産: 結婚前から持っていた財産や、結婚後でも相続や贈与によって得た財産。

財布を別々にしている場合、どちらの貯金が共有財産で、どちらが特有財産なのかが曖昧になりがちです。しかし、離婚時の財産分与においては、結婚後に形成された財産は原則として1/2ずつに分けられます。たとえ財布を分けていて、「これは俺が貯めた金だ」と主張しても、それが結婚後の収入から捻出されたものであれば、原則として共有財産とみなされ、分与の対象となります。

財布を一緒にすることを嫌がるパートナーに対して、「財布を分けていても、法律上は結婚後の貯金は二人のものになるんだよ」と伝えることは、ある種の効果的な説得材料になるかもしれません。逆に、自分がコツコツ貯めたお金も、相手が浪費して貯金がゼロであれば、全体としての共有財産が減り、自分が損をする可能性があることも理解しておく必要があります。

隠し口座や借金のリスク管理

財布を別々にすることの最大のリスクは、相手の資産状況が見えないことです。特に恐ろしいのが、隠れ借金の存在です。消費者金融からの借入やリボ払いの残高が膨らんでいても、生活費さえ入れていればパートナーは気づきません。借金が発覚した時には、既に返済不可能な額になっていることもあります。

原則として、借金は名義人の個人的な債務であり、配偶者が保証人になっていない限り返済義務はありません。しかし、生活費のために借りた借金(日常家事債務)については、連帯責任を負う可能性があります。また、借金返済のために共有財産が食いつぶされれば、実質的な被害を受けます。財布を一緒にすることを拒否され続ける場合でも、定期的に信用情報(CICなど)を開示し合う、あるいは通帳を見せ合うなどのルールを作り、リスク管理を行うことが重要です。

また、相手が勝手に高額な契約を結んだり、投資で失敗したりするリスクもあります。財布を分けるとしても、最低限の「情報共有」は必須です。これを拒否する場合は、経済的なDV(ドメスティック・バイオレンス)の可能性も視野に入れ、専門機関への相談を検討すべきかもしれません。

夫婦の財布一緒を嫌がる問題についてのまとめ

今回は夫婦で財布を一緒にすることを嫌がる理由や心理、解決策についてお伝えしました。以下に、今回の内容を要約します。

・財布を一緒にすることを嫌がる最大の理由は、自由な消費行動が制限されることへの恐怖である

・自分の稼ぎは自分のものという所有意識や、相手の金銭感覚への不信感も大きな要因となる

・家計管理の手間や新しいシステムへの移行に対する「面倒くささ」も抵抗感を生む

・別財布のメリットは自由と自立だが、デメリットは貯蓄の不透明化と生活費分担のトラブルである

・共同財布のメリットは家計の透明化と貯蓄スピード向上だが、デメリットは窮屈さと自由の喪失である

・解決策として、生活費と貯蓄は共有しつつ個人の自由なお金も確保する「ハイブリッド型」が有効である

・交渉の際は、管理すること自体を目的にせず、将来のライフプランや目標達成を目的として共有する

・相手の自由とプライバシーを尊重し、お小遣いの額や使途に口出ししないルールを提案する

・家計簿アプリなどのツールを活用し、透明性を高めつつ管理の手間を減らす提案も効果的である

・期間を限定した「お試し期間」を設けることで、相手の心理的ハードルを下げることができる

・法律上、結婚後に築いた財産は共有財産となり、別財布でも離婚時は原則折半となる

・婚姻費用分担義務により、収入のある側は生活費を分担する法的義務があることを理解する

・財布を分ける場合でも、隠し借金などのリスクを防ぐために定期的な情報共有は不可欠である

夫婦のお金の問題は、どちらか一方が我慢をするのではなく、双方が納得できる着地点を見つけることが何よりも大切です。

「財布を一緒にするかしないか」という形式にとらわれすぎず、「二人が安心して幸せに暮らすためにはどうすればよいか」という本質的な問いに向き合い、対話を重ねていくことが、円満な家庭を築く第一歩となるでしょう。

コメント