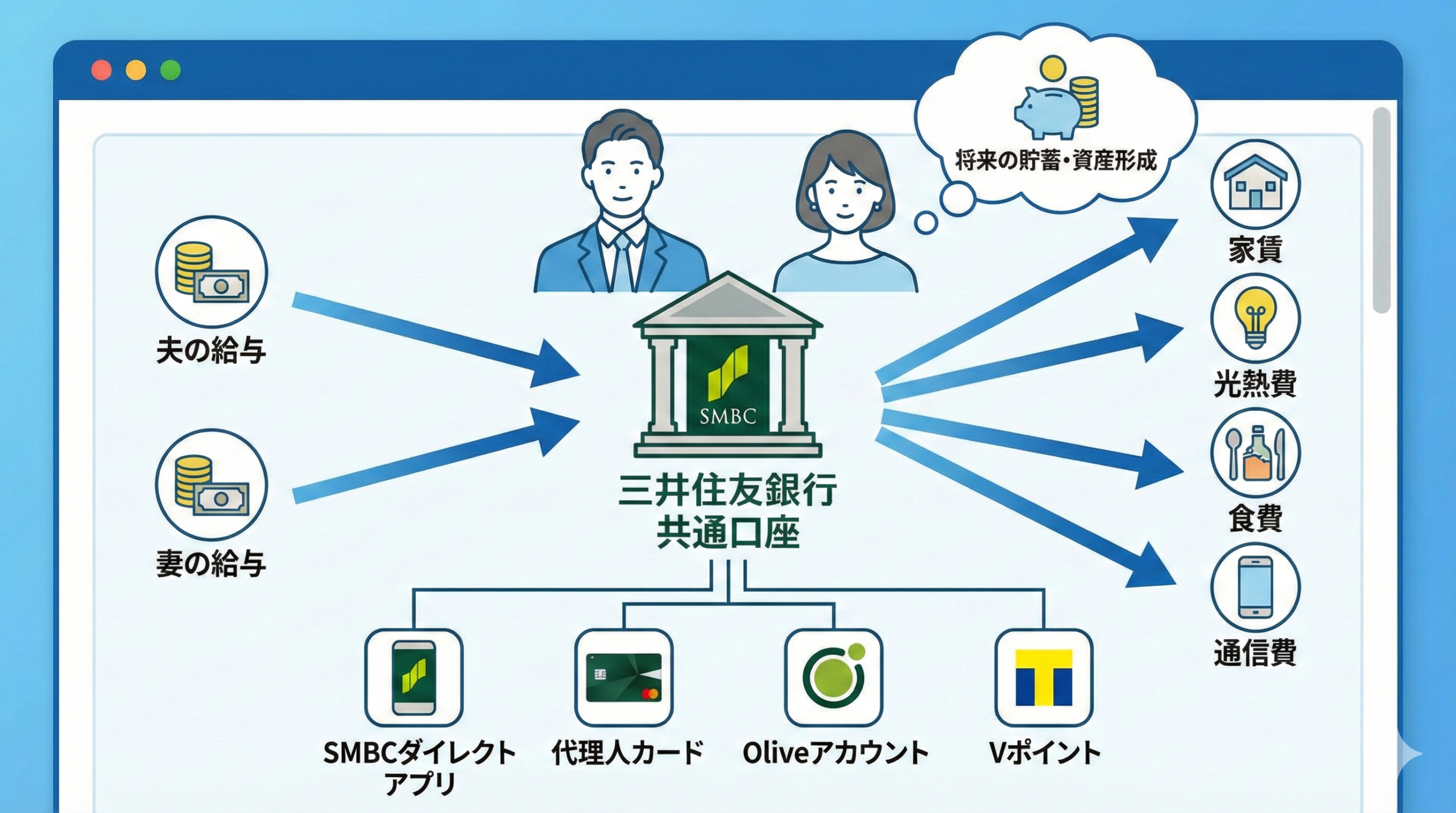

結婚を機に新しい生活をスタートさせるにあたり、多くのカップルが直面する最も重要かつ現実的な課題の一つが家計の管理方法です。共働き世帯が主流となった現代の日本社会において、夫婦の収入をどのように管理し、日々の生活費や将来に向けた貯蓄をどのように分担していくかは、結婚生活の安定と直結する重大なテーマとなっています。家計管理の方法には、それぞれが自分のお金を管理して生活費を出し合う「別財布制」や、どちらか一方がすべての収入を管理してもう一方にお小遣いを渡す「お小遣い制」など様々な形態が存在しますが、近年最も合理的で透明性が高いと支持を集めているのが「共通口座」を活用した家計管理法です。共通口座とは、夫婦の生活費や固定費、将来のための貯蓄を一つの銀行口座にまとめ、そこから家賃や光熱費の引き落とし、食費の支払いなどを行う仕組みのことを指します。この方法を取り入れることで、毎月の収支状況が可視化され、お互いの金銭感覚をすり合わせやすくなるという絶大な効果が期待できます。

数ある金融機関の中で、夫婦の共通口座を開設する先としてメガバンクを選択する家庭は非常に多く、その中でも三井住友銀行は先進的なデジタルサービスと強固なセキュリティ、そして全国規模のネットワーク網を誇り、有力な候補として常に名前が挙がります。しかし、日本の法律上、銀行口座はあくまで個人の名義でしか作成することができないため、「夫婦二人の名義」の口座を文字通り作成することは不可能です。そのため、代表者一方の名義で口座を作成し、それを実質的な共通口座として運用していくための工夫と知識が必要となります。本記事では、夫婦の共通口座として三井住友銀行を選ぶことの具体的なメリット、口座開設の手順から日々の運用における便利な機能、さらには税務上のリスクや万が一の事態に備えた注意点に至るまで、客観的な事実と各種制度に基づき幅広く調査し、徹底的に解説していきます。これから家計管理のルールを構築しようとしている夫婦や、すでに共通口座を持っているもののより良い金融機関への乗り換えを検討している方にとって、最適な選択をするための羅針盤となる情報を網羅してお届けします。

夫婦の共通口座として三井住友銀行を選ぶメリットとは

夫婦の共有財産を管理する重要な基盤となる共通口座において、どの金融機関を選ぶかはその後の生活の利便性を大きく左右します。ここでは、夫婦の共通口座として三井住友銀行を選択した場合に得られる具体的なメリットについて、インフラ面やデジタルサービスの観点から詳細に調査した内容を解説します。

全国の本支店と提携コンビニATMによる圧倒的な利便性

三井住友銀行を共通口座として利用する最大のメリットの一つは、日本全国に張り巡らされたメガバンクならではの圧倒的な物理的ネットワークの強固さです。夫婦の生活費を管理する口座は、現金の入出金が頻繁に発生する生活のハブとなります。三井住友銀行は全国主要都市に多数の本支店を構えているだけでなく、専用のATMコーナーも広く展開しています。さらに重要な点として、セブン銀行、ローソン銀行、イーネットといった全国の主要なコンビニエンスストアに設置されている提携ATMを利用して、原則としていつでも現金の引き出しや預け入れが可能であるという利便性が挙げられます。所定の条件を満たすことで提携コンビニATMの時間外手数料や利用手数料が無料になるサービスも提供されており、急な現金の入り用が発生した際や、夫婦のどちらかが仕事帰りの深夜に生活費を下ろしたい場合など、時間や場所の制約を受けずに口座にアクセスできる環境は、日々のストレスを劇的に軽減します。ネット銀行も利便性は高いですが、実店舗が存在し、対面での複雑な手続きや相談が必要になった際に直接窓口へ足を運ぶことができる安心感は、メガバンクである三井住友銀行ならではの大きな強みと言えます。

三井住友銀行アプリによる夫婦間の残高共有と家計管理

スマートフォンの普及に伴い、銀行のサービスは窓口から手のひらの中へと完全に移行しつつあります。三井住友銀行が提供している公式のバンキングアプリは、金融機関のアプリの中でも特に直感的で使いやすいインターフェース(操作画面)を備えており、高い評価を獲得しています。このアプリを活用することで、共通口座の残高や入出金明細をリアルタイムで確認することが可能となります。共通口座の運用においては「今月はあといくら使えるのか」「引き落としは無事に完了したか」という情報を夫婦間でタイムラグなく共有することが極めて重要です。アプリを開くだけで即座に口座の状況が可視化されるため、月末になって残高不足でクレジットカードの引き落としができないといったトラブルを未然に防ぐことができます。また、アプリ内には家計管理をサポートする機能も組み込まれており、何にいくら使ったのかを自動的に分類してグラフ化してくれるため、夫婦で家計の振り返りを行う際の客観的なデータとして大いに役立ちます。定期的にアプリの画面を見ながら夫婦でマネー会議を開く習慣をつけることで、将来の目標に向けた貯蓄計画を円滑に進めることが可能となります。

オリーブアカウントを活用したポイント還元と特典

三井住友銀行が近年強力に推進している総合金融サービス「Olive(オリーブ)」は、夫婦の共通口座を運用する上で非常に魅力的な選択肢となります。オリーブは、銀行口座、クレジットカード、デビットカード、ポイント払い、そして証券口座の機能を一つのアプリ上でシームレスに管理できる革新的なパッケージサービスです。オリーブアカウントを開設し、それを夫婦の共通口座として設定することで、日々の生活費の支払いに応じてVポイントを効率的に貯めることが可能となります。スーパーマーケットでの食料品の買い出しや、公共料金の支払いなどをオリーブフレキシブルペイ(専用のマルチナンバーレスカード)で行うことで、毎月の支出から自動的にポイントが還元されていきます。さらに、オリーブアカウントの契約者には「選べる特典」として、コンビニATMの手数料無料回数の付与や、Vポイントの還元率アップ、給与・年金受取特典など、複数の優待の中から毎月自身のライフスタイルに合ったものを選択できる権利が与えられます。夫婦で協力して貯めたVポイントは、次回の買い物での支払いに充当したり、クレジットカードの請求額から差し引いたりすることができるため、実質的な家計の節約効果をもたらす強力なツールとして機能します。

夫婦の将来に向けた積立や資産運用サービスの充実度

共通口座の役割は、単なる日々の生活費の決済機能にとどまりません。結婚式、マイホームの購入、子どもの教育資金、そして老後の生活資金など、夫婦のライフステージの変化に伴って必要となるまとまった資金を形成するための「貯蓄の拠点」としての機能も極めて重要です。三井住友銀行では、普通預金口座に紐付けて自動的に資金を積み立てることができる自動積立定期預金などの基本的な貯蓄商品が充実しています。毎月指定した日に自動で共通口座の普通預金から定期預金へ資金が振り替えられるため、意識することなく先取り貯蓄の仕組みを構築することができます。さらに、メガバンクの強みとして、同じSMBCグループであるSBI証券などと連携した高度な資産運用サービスへスムーズに移行できる点も見逃せません。共通口座にある余剰資金をNISA(少額投資非課税制度)などを活用して投資信託等で運用したいと考えた場合、銀行アプリ内からシームレスに証券口座との連携設定を行い、資産状況を一元管理することが可能です。将来のインフレリスクに備え、単なる貯金だけでなく資産運用を視野に入れた長期的な家計管理を実践する上で、三井住友銀行の総合的な金融インフラは非常に強力な味方となります。

夫婦の共通口座を三井住友銀行で作成する際の手順と運用方法

実際に三井住友銀行を共通口座として利用することを決めた場合、どのような手続きを踏み、どのようなルールで運用を開始すればよいのでしょうか。日本の法律上の制約を理解した上で、実質的な共通口座として機能させるための具体的な方法を調査し解説します。

口座名義の原則と代理人カードの発行に関する仕組み

日本国内の金融機関において口座を開設する場合、「犯罪による収益の移転防止に関する法律(犯収法)」などの厳格な法令に基づき、本人確認が徹底されています。そのため、欧米の銀行で見られるような「ジョイントアカウント(共同名義口座)」を日本の銀行で作成することは現行法上不可能です。したがって、夫婦の共通口座を作る場合には、夫または妻のどちらか一方を代表者(名義人)として単独名義の口座を開設する必要があります。しかし、名義人しか現金を引き出せない状況では共通口座としての利便性が大きく損なわれます。そこで活用すべき仕組みが「代理人カード(家族カード)」の発行です。三井住友銀行では、口座名義人と生計を共にする親族に対して、名義人のキャッシュカードとは別にもう一枚のキャッシュカードを発行するサービスを提供しています。夫名義で共通口座を開設した場合、妻を代理人として登録し代理人カードを発行してもらうことで、妻も自身のカードを使って提携ATMなどで自由に入出金を行うことが可能となります。代理人カードの発行手続きは、窓口での申し込みが必要となる場合が多いため、口座開設の際や後日、夫婦で揃って必要書類(名義人の本人確認書類や届け印、代理人となる者の本人確認書類など)を持参して手続きを完了させる必要があります。

夫婦共通口座へのお金の入れ方と生活費の引き落とし設定

共通口座の箱(口座とカード)が完成したら、次に行うべきは運用ルールの決定、すなわち「どのようにお金を入れるか」と「何を引き落とすか」の明確化です。お金の入れ方には大きく分けて二つのパターンが存在します。一つは、夫婦それぞれの給与が振り込まれる個人の口座から、毎月決まった金額を共通口座に入金する「定額入金方式」です。もう一つは、生活費にかかる支出を共通口座にまとめ、収入の割合に応じて負担額を算出し、その都度必要な額を入金する「割合負担方式」です。いずれの方式を採用するにしても、毎月手作業でATMに並んで現金を移し替えるのは非常に手間がかかり、手数料が発生するリスクもあります。そこで活用したいのが、他行の自分名義の口座から毎月一定額を自動的に引き落とし、手数料無料で三井住友銀行の口座へ入金する自動入金サービスなどの機能です。入金の仕組みを自動化することで、資金移動の漏れを防ぎ、家計管理の労力を大幅に削減できます。共通口座には、家賃や住宅ローン、水道光熱費、通信費、保険料など、夫婦が共同で負担すべき固定費の引き落としをすべて集中させます。これにより、毎月いくらの固定費がかかっているのかが共通口座の明細を見るだけで一目瞭然となり、家計のムダを発見しやすくなります。

アプリを利用した送金手数料の無料化と資金移動のコツ

夫婦間で生活費をやり取りする際、銀行の振込手数料が毎月発生してしまうのは家計にとって大きなマイナスです。三井住友銀行のアプリ(SMBCダイレクト)を活用すれば、所定の条件を満たすことで三井住友銀行宛ての振込手数料が無料となる特典を享受できる場合があります。もし夫婦それぞれの個人の給与受取口座も三井住友銀行であった場合、夫婦間の資金移動は同一銀行宛ての振込となるため、原則としてアプリやインターネットバンキングからの振込手数料は24時間無料となります。このインフラを最大限に活用すれば、共通口座への毎月の入金だけでなく、立て替えた買い物代金の精算などもスマートフォン一つで手数料を気にすることなく瞬時に完了させることができます。また、インターネットバンキングを活用すれば、振込予約機能を使って毎月の給料日の翌日に自動的に共通口座へ資金が移動するように設定することも可能です。システムに資金移動を任せることで「今月はまだ入金されていない」といった夫婦間の些細なトラブルを未然に防ぐことができ、精神的なストレスのない円滑な共通口座の運用が実現します。

ペーパーレス化とデジタル通帳による情報共有の徹底

従来の紙の通帳を利用した家計管理では、記帳を行うためにわざわざ銀行やATMに足を運ばなければならず、最新の残高や明細を確認できるのは通帳を持っている片方だけという情報の非対称性が発生しがちでした。三井住友銀行を共通口座として運用するにあたっては、紙の通帳を発行しない「Web通帳(デジタル通帳)」の利用を強く推奨します。Web通帳を利用することで、最大で過去数十年分(サービスによる)の入出金明細をスマートフォンやパソコンからいつでもどこでも確認することが可能となります。名義人である夫が自身のスマートフォンでアプリにログインして明細を確認できるのはもちろんのこと、妻も家計簿アプリなどの外部サービス(API連携機能)を活用して共通口座の情報を連携させることで、夫婦それぞれの手元の端末から常に最新の家計状況をモニタリングできる環境を構築できます。情報の透明性が保たれることで、夫婦のどちらか一方が家計管理の負担を抱え込む「孤立」を防ぎ、「今月は食費が予算をオーバーしているから外食を控えよう」といった建設的な話し合いをリアルタイムで行うことができるようになります。デジタルインフラをフル活用したペーパーレスな運用は、現代の共働き世帯のライフスタイルに最も適した共通口座の管理手法と言えます。

夫婦の共通口座として三井住友銀行を利用する際の注意点とリスク

夫婦の共通口座は家計管理を飛躍的に効率化させる強力な手段ですが、運用方法を誤ると税務上のトラブルや万が一の事態における深刻な法的リスクを招く危険性を孕んでいます。ここでは、共通口座を運用する上で絶対に知っておくべき税制上の注意点やリスク管理について客観的な視点から調査し解説します。

贈与税が発生するリスクと生活費や教育費の法的な非課税範囲

夫婦の共通口座を運用する上で最も注意しなければならないのが「贈与税」に関する税務リスクです。日本の税法上、個人から個人へ財産が移動した場合、それが夫婦間であっても原則として贈与税の課税対象となります。贈与税には1月1日から12月31日までの1年間に110万円という基礎控除額が設けられており、これを超える財産の移動があった場合には申告と納税の義務が発生します。ただし、民法の規定および相続税法の基本通達により、夫婦間において「生活費や教育費として通常必要と認められるもの」をその都度渡す行為については贈与税は非課税とされています。したがって、共通口座に入金されたお金が、家賃や食費などの純粋な日々の生活費として消費されている限りは、たとえ年間110万円を超えていたとしても全く問題はありません。危険なのは、生活費として入金したにもかかわらず、それが消費されずに共通口座内に多額の「貯蓄」として蓄積されていくケースです。例えば、夫の収入のみで生活し、妻の収入を全額、妻名義の共通口座に将来のための貯蓄として長年入金し続けた結果、口座残高が数千万円に膨れ上がったとします。この場合、税務署から「夫の生活費で養われている状態でありながら、妻名義の口座に多額の資金が移動して蓄積されている実態は、生活費の範囲を超えた夫から妻への贈与に該当する」と認定されるリスクが生じます。このような事態を防ぐためには、共通口座はあくまで「生活費の決済用」として残高を一定に保ち、将来のための貯蓄については夫婦それぞれが自身の単独名義の口座で自分の収入の範囲内で形成していくという、資金の目的別の分離が極めて重要となります。

離婚や死別といった万が一の事態における口座凍結と財産分与

人生において予期せぬ事態が発生した際、名義が一方に片寄っている共通口座は重大なトラブルの火種となります。最も深刻なケースが、共通口座の名義人となっている配偶者が急死してしまった場合です。金融機関は、口座名義人の死亡の事実を(家族からの申し出や新聞の訃報などを通じて)知った時点で、直ちにその口座を「凍結」し、一切の入出金を停止します。これは、亡くなった人の預金が相続財産として確定し、遺産分割協議が終了する前に一部の相続人が勝手に資金を引き出すことを防ぐための法的な措置です。もし、生活費のすべてを亡くなった夫名義の共通口座に集中させていた場合、残された妻は葬儀費用や当面の生活費を引き出すことすらできなくなり、経済的な困窮に直面することになります。このようなリスクを回避するためには、共通口座とは別に、夫婦それぞれが自身の名義で最低限の生活防衛資金(数ヶ月分の生活費)を確保しておくことが絶対条件となります。また、万が一離婚に至った場合、共通口座内の資金は婚姻期間中に夫婦が協力して築いた「共有財産」とみなされ、原則として折半(2分の1ずつ)する財産分与の対象となります。しかし、口座の名義人である一方が資金を勝手に引き出して隠蔽してしまうリスクもあるため、日常的に双方が残高を把握し、明細の記録を残しておくデジタル通帳の活用がいざという時の証明手段として極めて有効に機能します。

クレジットカードの家族カードと引き落とし口座の紐付け制限

共通口座の運用を徹底しようとする際、しばしば壁となるのがクレジットカードの引き落とし口座の設定です。夫婦の生活費の支出を明確にするためには、共通口座から引き落とされるクレジットカードを夫婦それぞれが1枚ずつ持ち、日々のスーパーでの買い物などをそのカードで決済するのが理想的です。しかし、日本のクレジットカード会社の一般的な規約において、クレジットカードの利用代金の引き落とし口座として設定できるのは「クレジットカードの契約者(本会員)と同一名義の口座のみ」と厳しく制限されています。つまり、夫名義の共通口座から、妻名義のクレジットカードの利用代金を引き落とす設定を行うことは原則として不可能です。この問題を解決するための一般的な手段が「家族カード」の発行です。夫を本会員としてクレジットカードを作成し、引き落とし先を夫名義の共通口座に設定した上で、妻名義の家族カードを追加で発行してもらいます。妻が家族カードを利用した分の代金は、本会員である夫の利用分と合算されて共通口座から引き落とされるため、家計の支出を一元管理することが可能となります。三井住友銀行の口座と連携しやすい三井住友カードなどであれば、利用明細の確認も専用アプリでスムーズに行えるため、誰が何にカードを使ったのかの確認作業も容易になります。

夫婦間での金銭感覚の違いを防ぐための定期的な残高確認

共通口座という便利なシステムを導入したからといって、家計管理が自動的に成功するわけではありません。共通口座の運用において最も陥りがちな失敗は、口座にお金を入れることだけで満足してしまい、その後の支出の監視をおろそかにしてしまう「無関心」です。特に共働きで収入に余裕がある夫婦の場合、お互いが「相手が管理しているだろう」と思い込み、共通口座の残高やクレジットカードの利用明細を数ヶ月間まったく確認しないという事態が起こり得ます。このような状態が続くと、どちらか一方が浪費を繰り返していても気づくのが遅れ、いざという時に貯金が全くなかったという悲劇を招きかねません。共通口座はあくまで家計を可視化するための「ツール」であり、それを機能させるのは夫婦のコミュニケーションです。月に1回、例えば給料日前の週末などに時間を設け、三井住友銀行のアプリ画面を夫婦で一緒に見ながら「今月は水道代が高かったね」「来月は車の車検があるから支出が増えるね」といった具体的なすり合わせを行う機会を強制的に設けることが重要です。定期的な現状認識の共有こそが、共通口座という仕組みを最大限に活かし、夫婦間の金銭感覚のズレを修正していくための最も確実な防衛策となります。

夫婦の共通口座としての三井住友銀行の活用についてのまとめ

今回は夫婦の共通口座としての三井住友銀行についてお伝えしました。以下に、今回の内容を要約します。

・日本の法律では夫婦の共同名義口座は作成できないため代表者単独名義で開設する必要がある

・三井住友銀行は全国の本支店と提携コンビニATM網により圧倒的な入出金の利便性を誇る

・口座名義人と生計を共にする親族であれば代理人カードを発行して双方が現金を引き出せる

・直感的なアプリを利用することで夫婦間の残高共有や家計の収支状況の可視化が容易になる

・オリーブアカウントを活用すれば生活費の決済でポイントを効率的に貯めることが可能である

・紙の通帳を発行しないデジタル通帳を選択すればスマートフォンからいつでも明細を確認できる

・共通口座には家賃や光熱費などの夫婦で負担すべき固定費の引き落としをすべて集中させる

・クレジットカードは本会員と家族カードを発行することで引き落としを共通口座に一元化できる

・生活費として入金した資金を多額の貯蓄として蓄積すると贈与税の課税対象となるリスクがある

・口座名義人が死亡した場合は口座が凍結されるため夫婦それぞれで個人の緊急資金の確保が必須である

・離婚の際共通口座の資金は共有財産として財産分与の対象となるため日々の記録の保存が重要である

・共通口座を作っただけで満足せず定期的にアプリの明細を夫婦で確認し合う時間が必要である

・将来のライフイベントに向けた資金形成においてメガバンクの安定した資産運用サービスは有用である

夫婦の共通口座は透明性の高い家計管理を実現し将来の目標に向けた確固たる基盤を構築するための極めて有効な手段です

三井住友銀行の提供する高度なデジタルサービスと充実したインフラを正しく理解し適切に活用することが成功の鍵となります

税務上のルールや万が一の法的リスクにも十分に配慮しながら夫婦の信頼関係を深めるためのツールとして共通口座を育てていきましょう

コメント