結婚生活をスタートさせるにあたり多くの夫婦が直面する最も重要かつ悩ましい課題の一つが家計管理の方法です。これまでの独身時代とは異なり二人の収入と支出が交差する結婚生活において金銭面でのルールをどのように設定するかは今後の夫婦関係の安定や将来の人生設計に直結する極めて重要な要素となります。現代社会においては共働き世帯が主流となり夫婦がそれぞれ独立した収入を持つことが一般的となっているため家計管理のアプローチも多種多様に存在しています。それぞれの収入を別々に管理し生活費のみを出し合う別財布というスタイルを選ぶ夫婦もいれば全ての収入を一つの口座にまとめ夫婦の資産として一元的に管理する財布一緒というスタイルを選択する夫婦もいます。中でも夫婦の財布を一緒にするという家計管理手法は家計全体の透明性を高め資産形成を強力に推進するための非常に合理的で効果的な手段として多くの専門家からも推奨されています。しかしながらこれまで自分の稼いだお金を自由に自由に使ってきた二人が突然すべてのお金を共有し管理し合う体制へと移行することには大きな心理的抵抗やシステム構築の手間が伴うのも事実です。適切な手順を踏まずに曖昧なルールで見切り発車をしてしまうと後々になってお小遣いの金額に対する不満が噴出したり相手の支出に対する過度な干渉が原因で深刻な夫婦喧嘩に発展したりといった予期せぬトラブルを引き起こす危険性も潜んでいます。夫婦で財布を一緒にするという家計管理法を成功に導くためには単にお金を一つの口座にまとめるだけでなく互いの金銭感覚をすり合わせ明確なルールを設けそして将来に向けた共通の目標を共有するという深い相互理解のプロセスが必要不可欠です。本記事では夫婦の財布を一つにまとめる家計管理のメリットやデメリットを客観的な視点から詳細に分析し移行を成功させるための具体的な手順や陥りがちな失敗を防ぐための実践的なノウハウについて多角的なアプローチで幅広く徹底的に調査し解説していきます。これから結婚を控えているカップルはもちろんのこと現在の家計管理の方法に疑問や限界を感じており新しい管理体制への移行を検討しているご夫婦にとっても将来の資産形成と円満な夫婦関係を築くための有益な羅針盤となるような情報を提供することを目指します。

夫婦の財布一緒のやり方を成功させるための基本ステップと事前準備

夫婦の財布を一つに統合するという大きな変革をスムーズかつ成功裏に進めるためには事前の綿密な準備と段階的なステップを踏むことが極めて重要です。ここではシステムとしての口座統合を行う前に夫婦間で必ず取り組むべき基本的なステップと心理的な準備について詳しく解説していきます。

互いの収入と支出の現状を透明化し共有する重要性

夫婦で財布を一緒にするための第一歩であり最も乗り越えなければならないハードルが互いの収入と支出そして現在の資産や負債の状況を完全に包み隠さず開示し共有することです。独身時代から継続している奨学金の返済や車のローンさらには個人的な趣味への投資額などお互いにとって少し言い出しにくい金銭的な情報であったとしてもこれらを初期段階で全てテーブルの上に並べて透明化しなければ真の意味での家計の統合は不可能です。多くのトラブルは後になってから予想外の借金や高額な引き落としが発覚することによって引き起こされそれが夫婦間の決定的な信頼関係の喪失へと繋がってしまいます。現在の家計の全体像を正確に把握することはこれから二人でどのように資産を築いていくのかという地図を描くためのスタート地点の確認作業に他なりません。お互いの収入額を正確に認識することで世帯としての総収入を割り出しそこから固定費や変動費として毎月いくらの支出があるのかを冷静に分析することで初めて現実的で持続可能な家計の予算を組むことが可能となります。この情報の開示と共有のプロセスは単なる数字の確認作業にとどまらず夫婦としての絆を深め互いの経済的な責任を分かち合うという精神的な結びつきを強化するための非常に重要な儀式としての意味も持っています。

家計管理の目的と将来の目標を具体的に設定する

家計の現状を正確に把握した次に必要となるのは何のために夫婦の財布を一緒にするのかという根本的な目的意識の共有と将来に向けた具体的な目標の設定です。ただ漠然とお金を貯めようというスローガンだけでは日々の節約や支出管理に対するモチベーションを長期的に維持することは困難です。例えば数年後にマイホームを購入するための頭金を貯める子どもが生まれた際の教育資金を確保するあるいは将来的にタイなどの海外への長期滞在や移住を実現するための強力な資金基盤を作るなど夫婦でワクワクできるような具体的で魅力的な目標を設定することが不可欠です。目標が明確になればいつまでにいくらの資金が必要なのかという逆算が可能となり毎月の貯蓄目標額や削るべき支出の項目が自然と浮き彫りになってきます。夫婦の財布を一緒にする最大のメリットは世帯全体の資金の動きが一元化されることで目標達成に向けた資金形成のスピードが飛躍的に向上することにあります。共通の夢や目標に向かって二人で協力して資金を管理するという一体感は単なるお金の管理を超えて夫婦としての人生の方向性を一致させる強力な推進力として機能し困難な節約も前向きなプロジェクトとして楽しむことができるようになります。

管理担当者の決定と役割分担の明確化

財布を一つにまとめた後の実際の家計管理を夫婦のどちらが主体となって行うのかという役割分担を明確に決定することもシステムを円滑に運用するための重要なポイントです。一般的には数字の管理や細かい計算が得意な方あるいは日常生活において買い物や支払いなどの実務を担当する機会が多い方がメインの管理者となるケースが多く見られます。しかしここで注意しなければならないのは管理を一方に完全に丸投げしてしまいもう一方が家計の状況に全く無関心になってしまう事態を避けることです。管理担当者はあくまで実務的な作業を担うリーダーであり最終的な意思決定や責任は夫婦二人で共有するという原則を忘れてはなりません。メイン担当者が毎月の収支の集計や口座の残高確認を行いもう一方はその報告を定期的に受けて内容を確認し必要に応じて一緒に改善策を考えるという協力体制を構築することが理想的です。また公共料金の支払いやクレジットカードの明細チェックなど細かなタスクを夫婦で分担することで管理の負担を分散させ同時にお互いが家計に対する当事者意識を継続して持ち続けることができるような仕組み作りが求められます。

自由に使えるお小遣いの適正な金額設定とルール作り

夫婦で財布を一緒にする際に最も揉めやすい火種となるのが自由に使えるお小遣いの金額と使い道に関するルールの設定です。すべてのお金が共有財産となるためこれまでのように自分の稼いだお金を自分の裁量で自由に使うことができなくなることへのストレスをいかに軽減するかが制度を長続きさせるための鍵となります。お小遣いの金額は世帯の総収入に対する割合で決定する固定額制やそれぞれの収入の比率に応じて変動させる歩合制など様々な方法がありますが最も重要なのは夫婦双方が納得感を持てる金額に設定することです。一般的には手取り収入の約一割程度がお小遣いの目安とされることが多いですが昼食代や携帯電話代を別枠にするのかお小遣いの中に含めるのかといった細かな定義づけも事前にしっかりと話し合っておく必要があります。またお小遣いの使い道についてはお互いに一切干渉しないという絶対的なルールを設けることが夫婦間の不必要な摩擦を防ぐための有効な手段です。趣味の道具や飲み代など相手から見れば無駄遣いに思えるような支出であっても決められた金額の範囲内であれば相手の価値観を尊重し自由に楽しむ権利を保障することで家計管理の息苦しさを解消し精神的なゆとりを保つことができます。

夫婦で財布一緒のやり方を実践するための具体的な口座管理テクニック

夫婦間の意識合わせやルールの設定という基礎工事が完了したら次はいよいよ実際のお金を動かすためのシステム構築へと進みます。ここでは夫婦の財布一緒という体制を効率的かつ確実なものにするための具体的な銀行口座の活用法やツールの導入について解説します。

共通口座の開設と給与振り込みの仕組みづくり

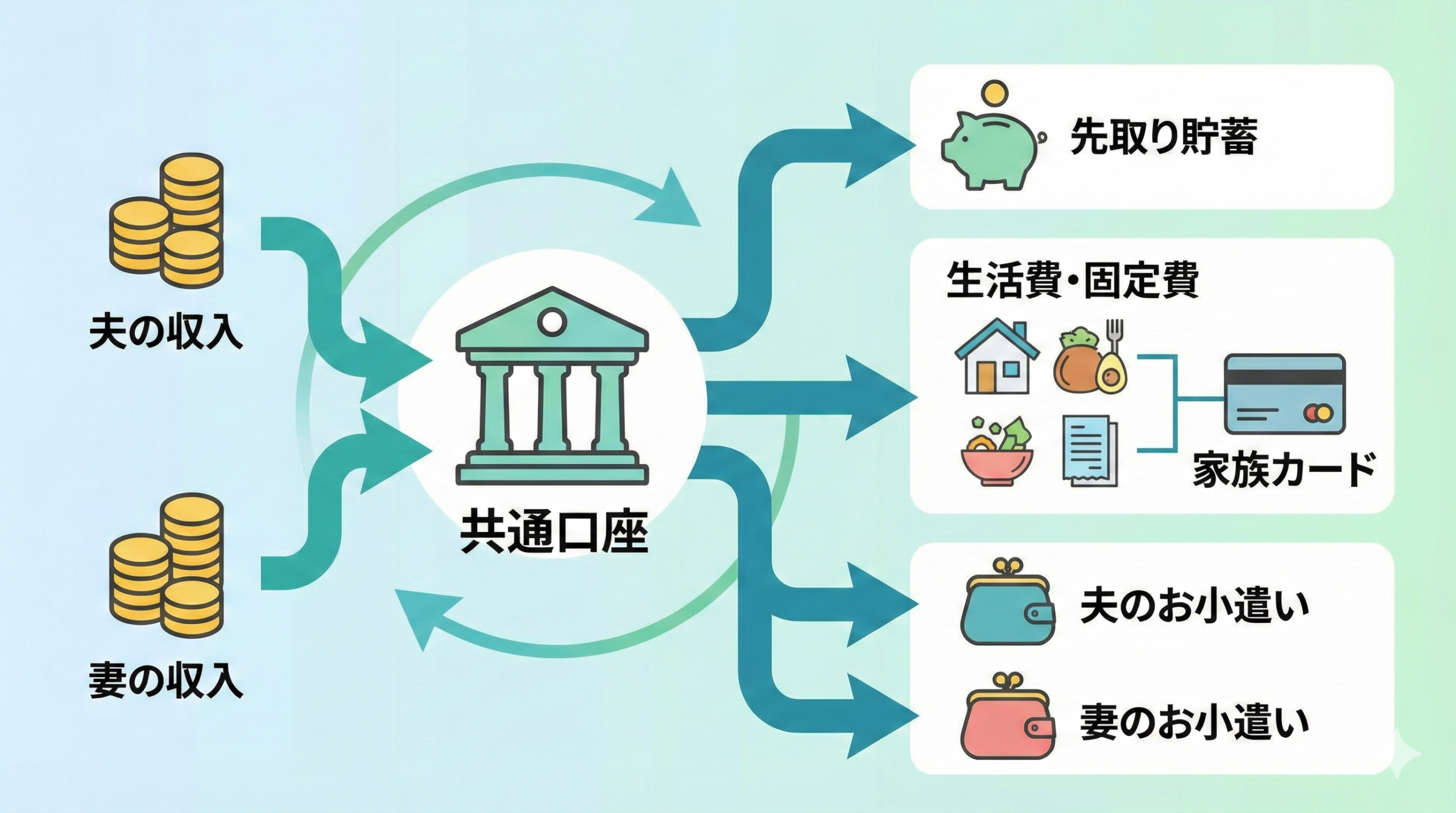

夫婦の財布を統合するための物理的な基盤となるのが生活費や貯蓄を管理するための共通口座の開設です。日本の法律では夫婦名義の共同口座を作成することはできないため夫婦のどちらか一方の名義で代表となる口座を開設することになります。この共通口座は世帯のすべてのお金が集約されるハブとしての役割を果たします。理想的な運用方法としては夫婦それぞれの給与が振り込まれる口座から毎月決まった日に一定額あるいは給与の全額からお小遣い分を差し引いた金額をこの共通口座に自動的に送金するシステムを構築することです。多くの銀行が提供している自動送金サービスや定額自動入金サービスを活用すれば毎月手作業で資金を移動させる手間を省くことができ送金忘れによる家計の混乱を防ぐことができます。生活に必要なお金が自動的に一つの場所に集まる仕組みを整えることで世帯全体の収入の総額を直感的に把握することが容易になりそこからの予算配分や支出の管理が飛躍的にスムーズになります。この共通口座の残高が夫婦の共有財産の増減を可視化するバロメーターとなり家計管理のモチベーションを維持するための重要な指標となります。

家族用のクレジットカードの作成と生活費の集約

共通口座の準備が整ったら日々の買い物や公共料金の支払いといった生活費の決済手段を家族用のクレジットカードに一本化することが家計の透明化と管理の効率化に劇的な効果をもたらします。共通口座に紐づいたメインのクレジットカードを作成し配偶者用の家族カードを発行することで夫婦のどちらが買い物をしても支払いは一つの口座から引き落とされることになり支出の記録が一箇所に集約されます。食費や日用品の購入光熱費や通信費などの固定費から保険料に至るまで可能な限りすべての支払いをこの家族カードに集中させることでいつどこで何にいくら使ったのかという詳細な支出の履歴がクレジットカードのウェブ明細上に自動的に記録され家計簿をつける手間を大幅に削減することができます。さらに利用額に応じて付与されるポイントも世帯全体で効率的に合算して貯めることができるため現金払いにはない経済的なメリットも享受できます。ただしクレジットカードの利用は目に見えない形でお金が減っていくため予算管理が甘くなりがちです。クレジットカードの利用額は後日引き落とされる借金であるという認識を夫婦で強く共有し定期的に利用明細をチェックして使いすぎを防ぐための監視体制を併せて構築することが不可欠です。

Excelなどのツールを活用した収支の可視化と分析

家計の状況を正確に把握し目標達成に向けた戦略を立てるためには集約された収入と支出のデータを可視化し定期的に分析するためのツールが必要不可欠です。スマートフォンの家計簿アプリを利用するのも一つの手ですがより柔軟で高度な分析を行いたい場合はExcelなどの表計算ソフトを活用して独自の家計管理シートを作成することが非常に有効なアプローチとなります。事務職などでExcelの操作に習熟しているスキルがあれば夫婦のライフスタイルや管理したい項目に合わせたオリジナルのフォーマットを設計することができ市販のアプリにはない詳細なカスタマイズが可能です。収入の項目固定費の明細変動費の分類そして月々の貯蓄額の推移などを表やグラフを用いて視覚的に表現することで数字の羅列では気づきにくい支出の偏りや季節ごとの出費の傾向が一目で把握できるようになります。このExcelデータは家計の現状を映し出す鏡であり過去のデータを分析して無駄な支出を削減し将来の予算計画をより精緻なものへとブラッシュアップしていくための強力な武器となります。数字の動きをロジカルに分析し改善策を導き出すプロセスは家計管理を単なる記帳作業から戦略的な資産運用へと昇華させるための重要なステップです。

貯蓄用口座と生活費口座の明確な分離と先取り貯金

夫婦の財布を一緒にする最大の目的である資産形成を確実なものにするためには生活費を管理する決済用口座とは別に絶対に手をつけてはいけない貯蓄専用の口座を明確に分離することが鉄則です。共通口座にすべてのお金を入れたままにしておくと口座残高に余裕があると錯覚してしまい無意識のうちに生活レベルが上がり結果的に貯蓄に回すお金が残らないというパーキンソンの法則に陥る危険性があります。これを防ぐための最も確実な手法が給与が振り込まれ共通口座に資金が集約された瞬間にあらかじめ設定した貯蓄額を自動的に貯蓄用口座へと移動させる先取り貯金というシステムです。余ったお金を貯金するのではなく貯金するお金を先に取り分け残りのお金で生活をやり繰りするという発想の転換が着実な資産形成の鍵を握ります。この貯蓄用口座は定期預金や積立投資などすぐに引き出すことが難しい金融商品と紐づけておくことで安易な取り崩しを防ぐ心理的なストッパーとして機能させることも有効です。生活費口座と貯蓄口座を明確に切り離し先取り貯金を自動化することで意志の弱さや日々の誘惑に左右されることなく目標達成に向けた資金を毎月確実に積み上げていく強固なシステムが完成します。

夫婦の財布一緒のやり方で陥りがちな失敗とトラブルを回避するコツ

夫婦の財布を一つにまとめる方法は強力なメリットを持つ反面運用方法を誤ると夫婦間の深刻な軋轢を生む原因にもなり得ます。ここでは財布一緒の体制において多くの夫婦が直面しやすい代表的な失敗パターンとそのような事態を未然に防ぎ長期的に安定した運用を続けるための実践的なコツについて解説します。

お小遣いの使途に対する過度な干渉や束縛を防ぐ方法

財布一緒のやり方において最も夫婦喧嘩の原因となりやすいのが互いのお小遣いの使い方に対する過干渉です。家計全体を一つの財布として管理しているという意識が強くなりすぎるとパートナーのお小遣いの使い道にまで口出しをしたくなる心理が働きやすくなります。特に一方が節約に努めているにもかかわらずもう一方が趣味や交際費に無頓着にお金を使っているように見えると不公平感や不満が急速に蓄積していきます。このようなトラブルを防ぐためにはお小遣いの金額は話し合いで決めた適正な範囲内に収めその枠内での使い方については一切の干渉を行わないという不可侵条約を夫婦間で明確に結ぶことが極めて重要です。どれほど無駄遣いに見えたとしてもそれは相手のストレス解消や自己実現に必要な費用であると割り切り互いの価値観や金銭感覚の違いを尊重する寛容な姿勢が求められます。お小遣い制は単に支出を制限するためのシステムではなく限られた予算の中で自由と責任を楽しむための大人のルールであり相手の領域に踏み込まない適度な距離感を保つことが夫婦円満の秘訣となります。

予期せぬ大きな出費への備えと緊急予備資金の確保

家計管理において見落としがちでありながら非常に重要なのが冠婚葬祭や家電の突然の故障病気や怪我による医療費など予期せぬ大きな出費に対する備えです。毎月の収入と支出のバランスをギリギリに設定して全額を生活費と目的別貯金に割り振ってしまうといざという時に現金が不足しせっかく積み立てた貯蓄を切り崩したり最悪の場合はクレジットカードのキャッシングに頼ったりしなければならなくなります。このような事態を回避するためには日常の生活費や長期的な目標のための貯蓄とは完全に別枠としてすぐに引き出して使うことができる緊急予備資金あるいは特別支出用のプール金をあらかじめ確保しておくことが不可欠です。一般的には生活費の数ヶ月分から半年分程度を流動性の高い普通預金口座にストックしておくことが推奨されます。この予備資金が存在することで突発的なトラブルが発生した際にも精神的な余裕を持って対処することができ家計全体に波及するダメージを最小限に食い止める強力な防波堤となります。予期せぬ出費は必ず発生するという前提に立ちあらかじめ余裕を持たせた予算編成を行うことが堅牢な家計管理システムの条件です。

収入格差がもたらす心理的負担や不公平感の解消

共働き夫婦において夫婦間の収入に大きな格差が存在する場合財布一緒の体制へ移行することに強い心理的な抵抗感や不公平感が生じることがあります。収入が多い方は自分が稼いだお金が相手に使われているように感じてしまい収入が少ない方は相手に養ってもらっているという引け目や負い目を感じて対等な関係性が崩れてしまうリスクが潜んでいます。この収入格差による心理的な摩擦を解消するためには夫婦で得た収入は個人の能力や努力の結果という側面だけでなく互いのサポートや家庭内での役割分担があってこそ得られた世帯全体としての共有財産であるという意識の転換が必要です。家事や育児などの無給の労働も家庭を維持するための立派な経済的貢献であり数字には表れない価値を持っています。お小遣いの金額を設定する際も収入の額に比例させるのではなく基本的には同額に設定することで夫婦としての平等性を保ちつつ日々の感謝や労いの言葉を掛け合うことで金銭的な格差を超えた精神的な対等さを築き上げていくことが財布一緒の体制を健全に維持するための重要な土台となります。

定期的な家計会議の開催による方針の軌道修正と相互理解

どんなに完璧に見える家計管理システムを構築したとしてもライフステージの変化や社会情勢の変動によって当初の計画通りには進まなくなることは日常茶飯事です。そのため設定したルールを一度決めたら終わりにするのではなく月に一度など定期的に夫婦で向き合う家計会議の時間を設け現状の確認と方針の軌道修正を継続的に行う仕組みが不可欠となります。この家計会議では前月の収支の報告や目標達成に向けた進捗状況の共有だけでなくお小遣いの金額は適切かストレスを感じている節約項目はないかなど互いの率直な意見や不満を吸い上げ制度の歪みを早期に発見し調整する役割を担います。数字の動きだけを見るのではなくその背景にある日々の生活の苦労や今後の希望について対話を深めることで家計管理を通じた夫婦間のコミュニケーションが活性化し相互理解がより一層深まります。家計会議は単なる事務報告の場ではなく夫婦が同じ船に乗るパートナーとして航路を確認し共に未来を描くための極めて重要な戦略会議でありこの定期的な対話の積み重ねこそが夫婦の財布一緒という最強のシステムを長年にわたって成功させ続けるための最大の秘訣と言えるでしょう。

夫婦の財布一緒のやり方についてのまとめ

今回は夫婦の財布一緒のやり方についてお伝えしました。以下に、今回の内容を要約します。

・夫婦で財布を一緒にすることは家計の透明性を高め世帯全体の資産形成を加速させる強力な手段である

・システムを統合する前に互いの現在の収入支出資産負債の全容を包み隠さず共有することが第一歩となる

・将来に向けた具体的な目標を設定することで日々の節約や管理に対する夫婦のモチベーションを維持できる

・家計管理の実務担当者を決める一方で最終的な責任と状況把握は夫婦二人で共有する協力体制が不可欠である

・お互いが自由に使えるお小遣いの金額を納得いく形で設定し使い道には干渉しないルールを設けるべきである

・共通の銀行口座を開設し夫婦の給与や生活資金が自動的に集約される送金の仕組みを構築すると効率的である

・家族用のクレジットカードを作成し生活費の支払いを一本化することで支出の記録を自動で一元管理できる

・表計算ソフトなどのツールを活用して収支データを可視化し定期的に分析することが戦略的な管理に繋がる

・生活費の決済口座とは別に貯蓄専用の口座を設け給与が入った瞬間に先取り貯金をするシステムが重要である

・お小遣いの使い方に対する過度な干渉は夫婦間の重大なトラブルを招くため互いの価値観を尊重する必要がある

・突発的なトラブルや大きな出費に備えてすぐに引き出せる緊急予備資金を生活費とは別に確保しておくべきである

・夫婦間の収入格差による不公平感をなくすため収入は個人のものではなく世帯の共有財産であると認識する

・月に一度は夫婦で家計会議を開き収支の報告やルールの見直しを行って軌道修正を図ることが成功の秘訣である

夫婦で財布を一緒にすることは単なるお金の管理方法の変更にとどまらず夫婦としての絆を深め共に人生の目標に向かって歩むための重要な共同作業です。はじめは意見の衝突やシステムの構築に戸惑うこともあるかもしれませんが互いへの思いやりと率直なコミュニケーションを大切にしながらお二人にとって最適なルールを見つけ出してください。この記事でご紹介したステップやコツが皆様の豊かで安定した夫婦生活と着実な資産形成の一助となりますことを心より願っております。

コメント