配偶者へ生活費を渡したりマイホーム購入の資金を援助したりと夫婦間でのお金のやり取りは日常的に行われています。しかし夫婦間であっても一定の条件や金額を超えると贈与税の対象となることをご存知でしょうか。過去に行った多額の資金移動について「もしかしたら贈与税の対象だったのではないか」と後になって不安を抱えるケースは少なくありません。そのような不安の中でよく耳にするのが「税金には時効がある」という噂です。果たして夫婦間の贈与税にも時効は適用されるのでしょうか。適用されるとしたらどのような条件を満たす必要があるのでしょうか。本記事では夫婦間の贈与税の基本から時効(正確には除斥期間と呼ばれる法的な仕組み)の法的な定義そしてなぜ夫婦間の資金移動では時効が成立しにくいのかという実態まで客観的な事実に基づいて幅広く調査し徹底的に解説していきます。将来の税務調査や相続時の思わぬトラブルを避けるための正しい対策と特例制度の活用方法についても詳しく掘り下げていきますのでぜひ参考にしてください。

夫婦間で発生する贈与税の基本と時効の原則について

夫婦間のお金のやり取りは家庭内の問題として捉えられがちですが税法上は個人の財産の移動として厳格に扱われます。ここでは夫婦間で贈与税が発生する基本的なケースと税金における時効の法的な定義について詳しく解説します。

夫婦間の資金移動で贈与税がかかるケースとは

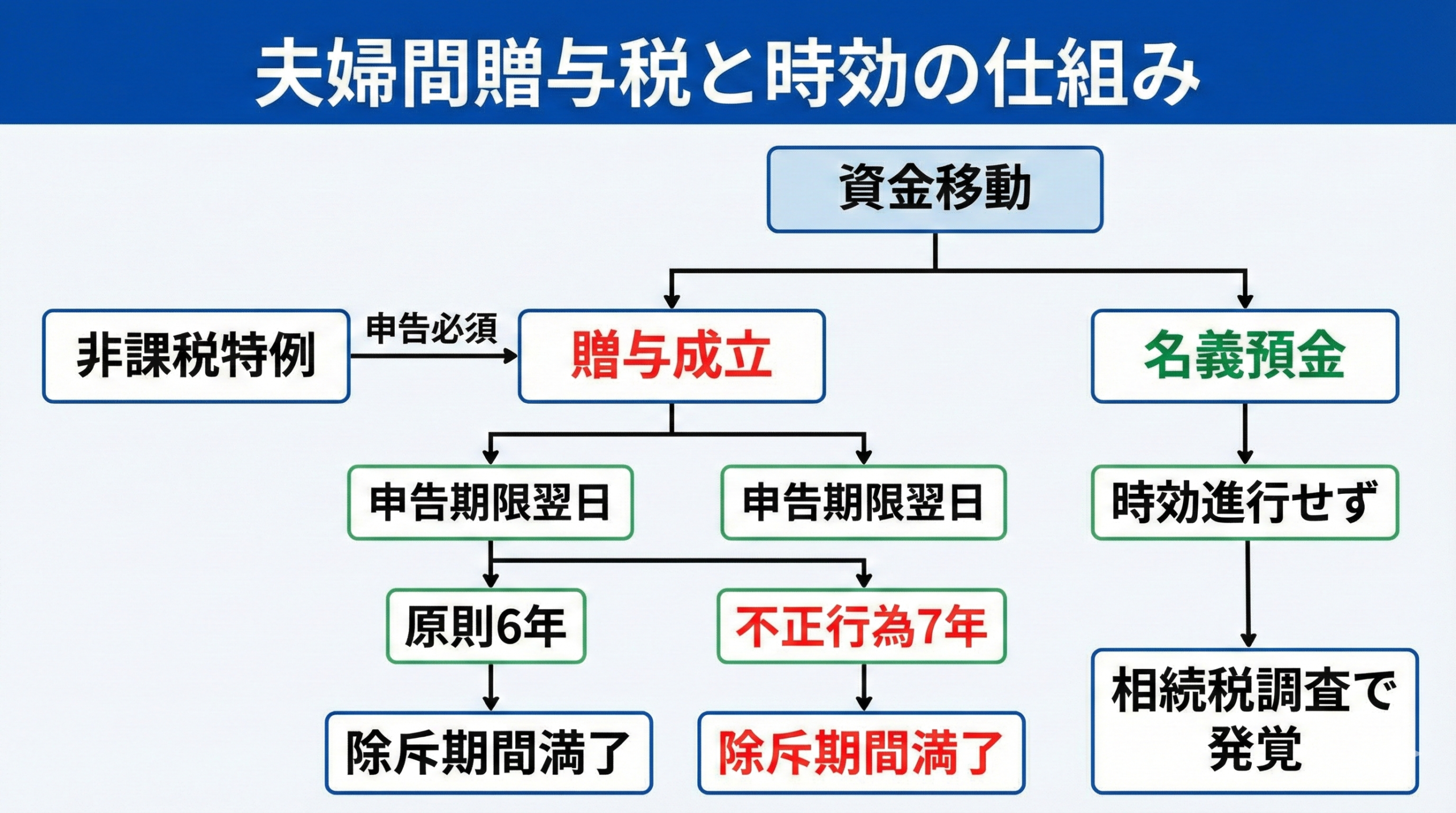

贈与税は個人から財産をもらった際にかかる国税であり夫婦間であっても課税の対象から除外されることはありません。日本の税法では原則として1月1日から12月31日までの1年間に受け取った財産の合計額が基礎控除額である110万円を超えた場合その超えた部分に対して贈与税が課せられます。夫婦間のやり取りにおいて「家族の財布は一つ」という認識を持っている方は多いですが法律上は夫の財産と妻の財産は明確に区別されます。もちろん民法の規定に基づく夫婦間の扶養義務によって日常的な生活費や教育費に充てるための通常必要と認められる費用のやり取りは非課税とされています。しかし生活費として渡された資金を使い切れずに預金口座に貯蓄したり株式などの有価証券を購入したりした場合は本来の目的から外れるため贈与とみなされます。また住宅購入時の頭金を一方の配偶者が全額負担して共有名義にした場合や高額な自動車の購入費用を肩代わりした場合配偶者の個人的な借金を返済してあげた場合なども110万円の基礎控除を超えれば贈与税の申告と納税の義務が発生します。

贈与税における時効(除斥期間)の法的な定義

日常会話やテレビドラマなどで犯罪や借金に関して「時効」という言葉がよく使われますが税法においてこれに相当する制度は「除斥期間」と呼ばれます。除斥期間とは国が納税者に対して税金を課すことができる権限(賦課権)が法律上消滅する期間のことを指します。一定の期間が経過すると税務署は申告漏れや無申告を発見したとしても税金を納めるよう命じることができなくなります。この制度が存在する主な理由は過去の事実関係を長期間経過した後に掘り起こして課税することが法的な安定性を著しく損なうためでありまた納税者が証拠となる帳簿や領収書などを永久に保存しなければならない負担を軽減するためです。しかし除斥期間の適用を受けて税金の支払い義務を免れるためには単に時間が経過するのを待てばよいという単純なものではありません。特に贈与税においては財産の移動という事実関係の認定が複雑であり除斥期間が満了するまでのハードルは非常に高く設定されています。

原則6年と悪質な場合の7年という期間の違い

国税通則法という法律により贈与税の除斥期間は原則として「6年」と定められています。したがって適正に申告を行わなかった場合でも原則として6年が経過すれば税務署から課税されることはありません。しかしこの期間には例外が設けられており「偽りその他不正の行為」によって税を免れたり還付を受けたりしたと認定された場合除斥期間は「7年」に延長されます。この「偽りその他不正の行為」とは意図的に贈与の事実を隠蔽するために書類を改ざんしたり税務調査において調査官に対して虚偽の答弁を行ったり架空の契約書を作成したりするなどの極めて悪質な行為を指します。贈与税の申告が必要であることを全く知らなかったという純粋な無知による無申告であれば原則の6年が適用される可能性はあります。しかし多額の資金移動がありながら申告義務を認識しつつ意図的に放置していたようなケースでは税務当局から悪質と判断され7年の除斥期間が適用される実例が後を絶ちません。実務上無申告事案の多くが厳しい判断を受ける傾向にあります。

時効の起算点となる申告期限の考え方

除斥期間のカウントダウンが始まる「起算点」を正確に理解することは非常に重要です。多くの方が誤解していますが除斥期間は「贈与が行われた日」から直ちに進行を始めるわけではありません。税法上除斥期間の起算点は「贈与税の申告期限の翌日」と定められています。贈与税の申告期限は財産をもらった年の翌年2月1日から3月15日までとされています。例えばある年の10月1日に配偶者の口座へ多額の資金を移動させたとします。この場合贈与税の申告期限はその翌年の3月15日となります。したがって除斥期間の起算日は翌年の3月16日となりそこから6年または7年が経過した時点(起算日から起算して6年後または7年後の3月15日が終了した時点)で初めて除斥期間が満了することになります。贈与を実行した日から単純に年数を計算してしまうと実際の時効成立時期よりも早い時期を想定してしまうことになり大変危険です。

夫婦間の贈与税で時効が成立しにくい理由と税務署の調査手法

法律上は除斥期間という制度が存在するにもかかわらず夫婦間の贈与税において時効が成立して課税を逃れられるケースは極めて稀です。ここではなぜ夫婦間の資金移動において時効が成立しにくいのかその実態と税務当局の高度な調査能力について詳しく調査します。

夫婦間のやり取りは贈与として認められにくい理由

贈与税の時効(除斥期間)が進行するためには大前提として「法律上有効な贈与が成立していた」という客観的な事実が必要不可欠です。民法において贈与とは財産を渡す側が「あげます」と意思表示し受け取る側が「もらいます」と受諾するという双方の合意があって初めて成立する契約であると定義されています。しかし夫婦間において日常的に行われる口座間の資金移動の多くはこの明確な合意を欠いています。例えば夫が妻の口座に将来の貯蓄のために資金を移動させただけで妻がその事実を知らなかったり自由にその資金を引き出して使える状態でなかったりする場合それは贈与契約ではなく単に資金の保管場所を変えただけの「預け金」と法的に解釈されます。預け金であれば財産の所有権は移動していないため贈与は成立しておらず贈与税の申告義務も発生しません。申告義務が発生していない以上どれだけ長い年月が経過しようとも時効のカウントダウンそのものが始まらないのです。「何年も前に口座を移したから時効だ」という主張は税務署に対して贈与の成立を立証できなければ全く意味をなさないことになります。

名義預金とみなされた場合は時効が適用されない

夫婦間の資金移動において税務調査で最も頻繁に問題となるのが「名義預金」という概念です。名義預金とは金融機関の口座の名義人は妻や子どもであってもその口座に入っている資金の実質的な拠出者や管理者が異なる人物(例えば夫)である預金のことを指します。専業主婦である妻の口座に夫の給与収入から毎月多額の積立が行われておりその通帳や印鑑を夫が金庫で管理しているようなケースが典型的な名義預金に該当します。税務署は口座の名義だけでなく資金の原資は誰のものか通帳や印鑑を誰が管理しているかその資金を自由に運用・消費できるのは誰かという実質基準で財産の帰属を判断します。もし税務調査によって名義預金であると認定された場合その資金は名義人である妻の財産ではなく実質的な所有者である夫の財産のままであるとみなされます。所有権が移転していないため当然ながら贈与税の時効の適用を受ける余地は一切ありません。

税務署が夫婦間のお金の動きを把握する仕組み

「家庭内のお金の動きであれば黙っていれば税務署にはバレないだろう」と考えるのは現代の税務行政の実態を全く理解していない極めて危険な発想です。国税庁および全国の税務署は国税総合管理システムと呼ばれる巨大かつ高度なデータベースを運用しています。このシステムには国民一人ひとりの確定申告の情報、勤務先からの給与支払報告書、不動産の登記情報、さらには生命保険の支払調書などあらゆる経済活動のデータが一元的に蓄積されています。さらに税務署は国税通則法に基づく質問検査権という強力な権限を有しており金融機関に対して個人の口座情報を職権で照会することが可能です。これにより過去10年分以上に及ぶ入出金の履歴を容易に把握することができます。夫の収入水準と比較して妻の口座残高が不自然に増加していたり高額な不動産を収入のない配偶者が取得していたりすればシステム上で異常値として検知され直ちに税務調査の対象としてリストアップされる仕組みが構築されているのです。

相続発生時に過去の贈与が発覚するケース

夫婦間の不適切な資金移動や無申告の贈与が発覚する最も多いタイミングは資金を移動させた時点ではなくどちらか一方が亡くなった際に実施される「相続税の税務調査」においてです。相続税の税務調査は全税目の中でも特に詳細かつ厳格に行われます。調査官は亡くなった人(被相続人)の口座だけでなく配偶者や子どもなど親族全員の過去の銀行口座の履歴を徹底的に追跡調査します。その過程で被相続人の口座から配偶者の口座への原因不明の多額の資金移動が発見されることになります。この時調査官から「この資金移動はどのような趣旨で行われたものか」と厳しく追及されます。ここで名義預金と認定されれば被相続人の相続財産として加算され相続税が課税されます。一方でもし過去の贈与であったと認定された場合でかつ時効が成立していないと判断されれば本来納めるべきであった贈与税の本税に加えて重いペナルティである無申告加算税や延滞税が課されることになり莫大な経済的負担を強いられる結果となります。

夫婦間の贈与税を発生させず時効の不安をなくすための対策

贈与税の除斥期間(時効)を期待して過去の資金移動を隠蔽し続けることは精神的なストレスを伴うだけでなく発覚時のペナルティという甚大なリスクを抱え込むことになります。ここではそのような不安を根本からなくすために法律に則った正しい知識に基づく安全な対策と特例制度の活用方法について幅広く調査し解説します。

年間110万円の暦年贈与の基礎控除を正しく活用する

夫婦間における資金移動を安全にそして合法的に無税で行うための最も基本となる対策が「暦年贈与」の制度を正しく活用することです。前述の通り贈与税には1月1日から12月31日までの1年間に110万円という基礎控除額が設けられています。受贈者(財産をもらう側)1人につき年間110万円以下の贈与であれば贈与税は一切かからず申告手続きも不要です。将来に向けて配偶者に財産を移転しておきたい場合はこの非課税枠の範囲内で複数年にわたって計画的に資金を移動させることが最も確実な方法です。ただしここで一つ注意しなければならないのが「定期贈与」とみなされるリスクです。毎年同じ時期に同じ金額(例えば毎年1月10日に100万円など)を機械的に贈与し続けると税務署から「最初から多額の資金を分割して贈与する意図があった」と認定され初年度に全額に対する贈与税が課税される恐れがあります。これを防ぐためには年によって贈与する時期をずらしたり金額を100万円や80万円など変動させたりするなどの実務的な配慮が強く求められます。

生活費や教育費の非課税枠を理解し適切な記録を残す

夫婦間の扶養義務に基づいて行われる「通常必要と認められる生活費や教育費」の授受はそもそも贈与税の課税対象外として法律で明記されています。したがって食費、住居費、光熱費、被服費、さらには病気の治療費などを負担するために配偶者へお金を渡す行為自体に税金はかかりません。しかしこの非課税の規定が適用されるためには「必要な都度直接その費用に充てられていること」という厳格な条件を満たす必要があります。生活費として配偶者から受け取った資金のうち余った分を自分の名義の定期預金に入れたり株式投資の資金に回したりした場合その預金や投資に回った部分については生活費とは認められず贈与税の課税対象となります。税務調査が行われた際に「これは生活費として受け取ったものだ」と主張するためには日々の家計簿を正確に記帳しスーパーのレシートや公共料金の領収書医療費の明細などをきちんと保管しておくことが重要です。客観的な記録を残すことこそが生活の実態を証明し不要な疑いを晴らす最大の防御策となります。

夫婦間で贈与契約書を作成し証拠を残す重要性

夫婦間という極めて身近な関係性においてはお金のやり取りを口約束だけで済ませてしまうことがほとんどです。しかし将来の税務調査において資金の移動が「預け金(名義預金)」ではなく確固たる「贈与」であることを客観的に証明するためには「贈与契約書」の作成が絶対不可欠です。夫婦間であっても資金を移動させる都度日付、贈与者(あげる人)、受贈者(もらう人)、贈与する金額、贈与の方法を明確に記載した書面を作成し双方の署名と実印による押印を行うべきです。さらに現金を直接手渡しするのではなく銀行口座への振込という記録が残る方法で資金を移動させ通帳に履歴を刻むことが重要です。そして最も肝心なことは受贈者である配偶者がその資金が振り込まれた口座の通帳、印鑑、キャッシュカードを自分自身で管理し自分の意思で自由に入出金して使用できる状態にしておくことです。これらの要件を全て満たすことで税務署に対して名義預金ではない完全な贈与であることを力強く証明することが可能となります。

住宅取得資金など特例制度の活用と申告の徹底

夫婦間でマイホームを購入するための資金を援助したい場合など暦年贈与の110万円の枠では到底収まらない多額の資金移動を希望する場合には税制上に用意された特例措置を積極的に活用することが非常に有効です。夫婦間で利用できる代表的な制度として「贈与税の配偶者控除」通称「おしどり贈与」と呼ばれる特例があります。これは婚姻期間が20年以上の夫婦間において居住用の不動産そのものまたは居住用不動産を取得するための金銭の贈与が行われた場合基礎控除の110万円に加えて最高2000万円まで合計で最大2110万円までを非課税とすることができる強力な制度です。この制度を正しく利用すれば高額な資金移動であっても税負担をゼロに抑えることが可能です。ただし特例制度を利用する場合に絶対に忘れてはならないのが「期限内申告の要件」です。この特例を適用した結果として納めるべき贈与税額が0円になったとしても翌年の申告期限までに税務署に対して特例を適用する旨の申告書と必要な添付書類を必ず提出しなければなりません。申告を怠れば特例は適用されず莫大な贈与税が課せられることになります。時効を狙って事実を隠蔽するのではなく合法的な特例制度を正しく理解し適切な申告手続きを完了させることこそが夫婦間の財産形成における最大の安心に繋がるのです。

夫婦間の贈与税と時効についてのまとめ

今回は夫婦間 贈与税 時効についてお伝えしました。以下に、今回の内容を要約します。

・夫婦間の資金移動であっても年間110万円を超えれば原則として贈与税の課税対象となる

・贈与税の時効は法的には除斥期間と呼ばれ原則として申告期限から6年で成立する

・意図的な隠蔽や虚偽答弁などの不正行為が認定された場合は除斥期間が7年に延長される

・除斥期間の起算点は贈与が行われた日ではなく贈与税の申告期限の翌日から計算される

・夫婦間の口座間の資金移動は名義預金とみなされることが多くその場合は時効が進行しない

・贈与契約の明確な合意がない一方的な資金の移動はそもそも法的な贈与として成立しない

・税務署は国税総合管理システムや金融機関への職権照会により口座の動きを正確に把握している

・過去の無申告や名義預金が発覚する最大の契機は配偶者が死亡した際の相続税の税務調査である

・日常的な生活費や教育費のやり取りは非課税だが余った資金を貯蓄すると贈与とみなされる

・定期贈与と疑われないよう暦年贈与の基礎控除を活用する際は金額や時期に変動を持たせる

・客観的な証拠を残すため夫婦間であっても必ず贈与契約書を作成し双方の署名捺印を行う

・資金の移動は現金の手渡しではなく銀行振込で行い金融機関のシステムに記録を明確に残す

・受贈者は自分自身の口座の通帳や印鑑を自らの意思で管理し自由に使用できる状態を保つ

・婚姻期間20年以上の夫婦であれば最高2000万円まで控除されるおしどり贈与の特例が利用できる

・非課税の特例制度を利用する場合は納付税額がゼロであっても必ず税務署への申告を完了させる

夫婦間の贈与税において時効(除斥期間)の成立を期待して放置することは極めて困難であり発覚した際には重加算税などの甚大な経済的リスクを伴うことがお分かりいただけたかと思います。過去の不透明な資金移動に不安を抱えている場合やこれから将来に向けて多額の財産を配偶者に移転したいと考えている場合は事実を隠蔽しようとするのではなく正しい税法の知識を持つことが何よりも不可欠です。必要に応じて専門家である税理士に相談するなどして法律に基づいた適切な対策と申告を行うことで将来の税務調査や相続時のトラブルを未然に防ぎ家族全員が安心して生活を送ることができるでしょう。

コメント