現代の企業経営において、社会保険料や各種負担金の適切な処理は、非常に重要な実務の一つであると言えるかもしれません。給与計算の明細書などを見ると、さまざまな項目が並んでいますが、そのなかに企業側が単独で負担している特別な資金が存在することをご存じでしょうか。次世代を担う存在を社会全体で支援していくという目的のもとで整備された制度があり、そこに関わる資金の算出において、誰を基準にするのかという点がしばしば疑問として挙げられるようです。企業で働く従業員の属性は多様化しており、雇用形態や年齢層もさまざまであるため、特定の制度の適用範囲を正確に把握することは容易ではないと推測されます。本記事では、社会全体で次世代を支援する制度の仕組みや、その算出の基礎となる対象となる人々の範囲について、さまざまな角度から考察を深めていきたいと思います。どのような条件を満たすと計算のベースに含まれるのか、あるいは免除されるケースはあるのかなど、複雑な規定について推測を交えながら幅広く探っていきます。

子どもや子育てに関する拠出金対象者の基本的な考え方とは

制度が作られた背景にあると思われる社会的な要因

社会の仕組みが変化していく中で、少子高齢化という現象が長期的な課題として浮上してきたことは、多くの人が認識しているところかもしれません。かつては家族や地域社会といった比較的小さな枠組みの中で解決される傾向があった次世代の育成というテーマが、徐々に国全体や企業も含めた社会全体で取り組むべき重要な課題へと変化してきたと推測されます。このような社会的な要請の高まりを背景として、子育て環境の整備や児童福祉の向上を目的とした資金を、広く社会から集める仕組みが必要とされたのではないでしょうか。企業や事業主に対して一定の負担を求めるこの制度は、単なる一時的な資金調達ではなく、将来の労働力を確保し、持続可能な社会経済を維持するための基盤作りの一環として位置づけられていると考えられます。社会保障制度全体が転換期を迎えるなかで、企業が果たすべき社会的責任の一つの形として、こうした支援制度が機能していると予想されます。したがって、この制度の目的を理解することは、企業と社会の関わり方を考える上でも重要になりそうです。

そもそも拠出金とはどのような性質のものと考えられるか

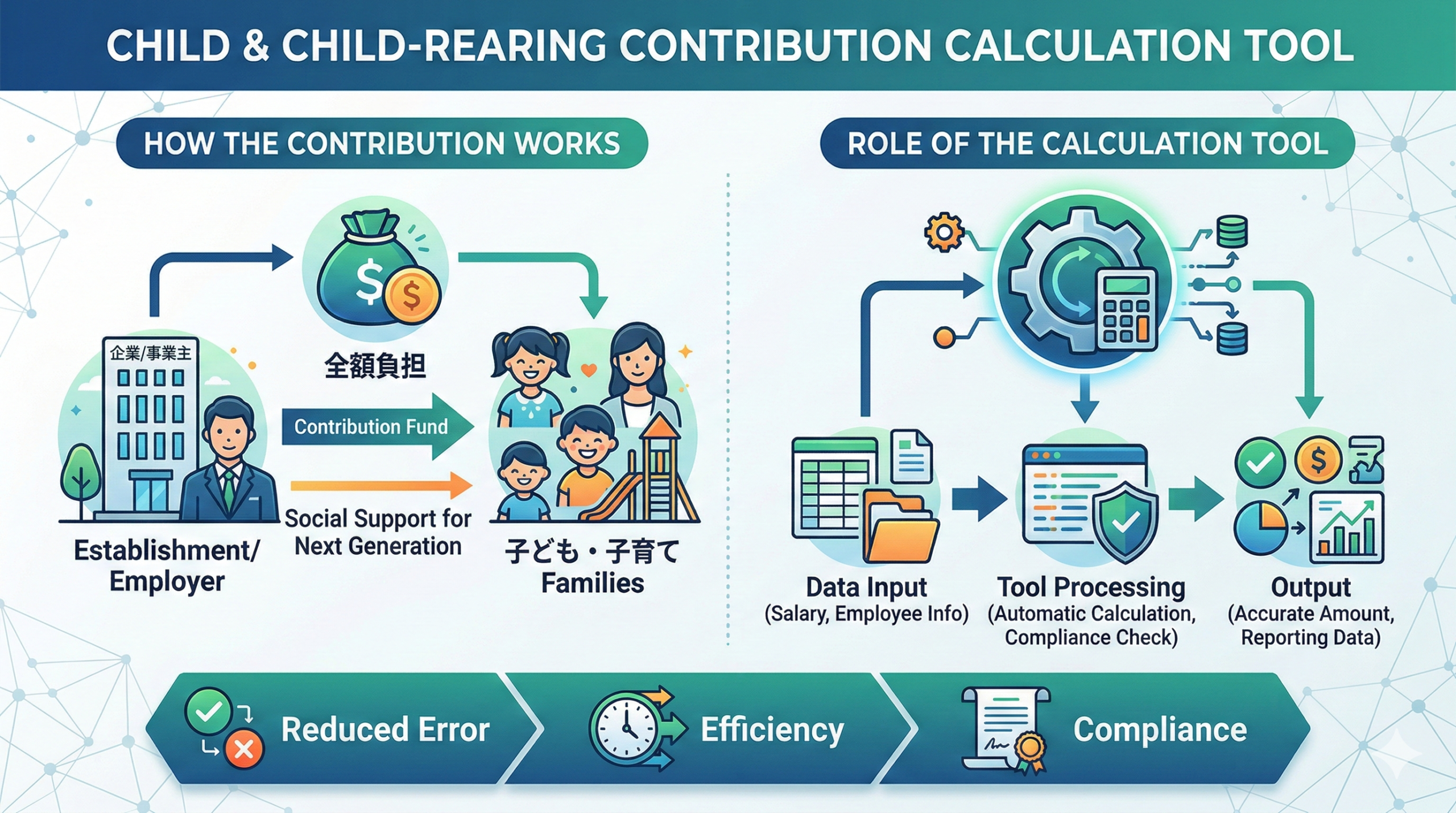

国や自治体が徴収するお金というと、まず税金を思い浮かべる人が多いかもしれませんが、この制度によって集められる資金は、一般的な税金とは少し異なる性質を持っていると考えられます。社会保険制度の一部に組み込まれる形で運用されており、目的が非常に限定された資金であると言えるでしょう。集められた資金は、保育所の整備や児童手当の支給、放課後児童クラブの運営など、次世代の育成を支援するための具体的な施策に充てられる仕組みになっていると推測されます。つまり、特定の目的を達成するために、関連する主体から広く薄く資金を集めるという、一種の相互扶助的な意味合いを持っているのかもしれません。企業が事業活動を行う上で、将来の社会を担う人材が健全に育成されることは、長期的には企業自身の利益にもつながるという考え方が根底にあるとも考えられます。このように、単なる負担という側面だけでなく、未来への投資という性質を併せ持っている資金であると捉えることもできそうです。

個人ではなく事業主が負担する仕組みである可能性

この制度の最も特徴的な点の一つとして挙げられるのが、負担の主体が誰であるかという部分かもしれません。一般的な社会保険料、例えば健康保険料や厚生年金保険料などは、従業員と企業が半分ずつ負担する労使折半という形をとることが多いようです。しかし、この制度に関連する資金については、従業員個人の給与から天引きされることはなく、企業や事業主が全額を負担する仕組みになっている可能性が高いと考えられます。そのため、従業員自身は毎月の給与明細を見ても、この資金がいくら納められているのかを直接確認することは難しいと推測されます。企業側から見れば、法定福利費という形で見えないコストとして重くのしかかっている側面があると言えるでしょう。従業員個人ではなく事業主に負担を求める理由は、次世代の育成を社会全体、特に経済活動の主体である企業が支えるべきだという理念に基づいているからではないかと予想されます。企業が社会的責任を果たすための具体的な方法の一つとして、全額負担というルールが設定されているのかもしれません。

子どもがいない従業員も拠出金対象者になる理由の推測

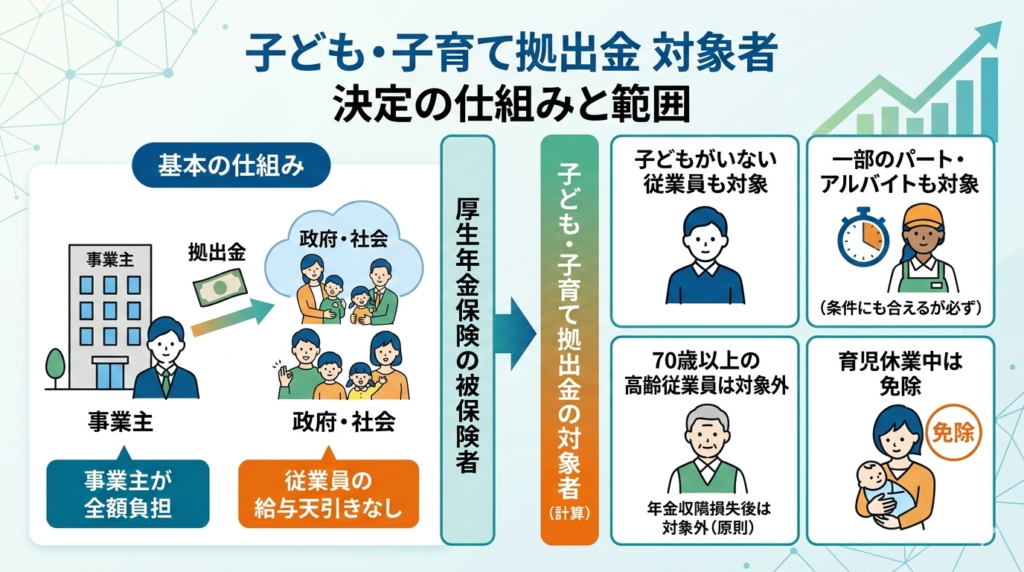

この制度について考える際に、多くの人が疑問に感じるポイントの一つが、「自分には子どもがいないのに、なぜ計算の対象に含まれるのか」という点ではないでしょうか。名称だけを見ると、実際に子育てをしている従業員だけが関係する制度のように思えるかもしれません。しかし、実際の仕組みでは、独身の従業員や、すでに子育てを終えた従業員であっても、算出の基準となる人数の範囲に含まれるケースが一般的であると考えられます。この理由としては、先ほども触れたように、この制度が「特定の個人を支援する」ためだけのものではなく、「社会全体で次世代を育成する環境を整える」ためのものであるという理念が背景にあるからだと推測されます。将来の社会を支え、経済を回していくのは、これから育っていく次世代の若者たちです。そのため、現在子どもがいるかどうかに関わらず、社会の構成員であるすべての人が間接的にその恩恵を受けることになるという考え方が成り立ちます。企業が雇用する従業員全体の規模に応じて、社会への貢献度を測る指標として、一律に対象としてカウントされていると解釈できるかもしれません。

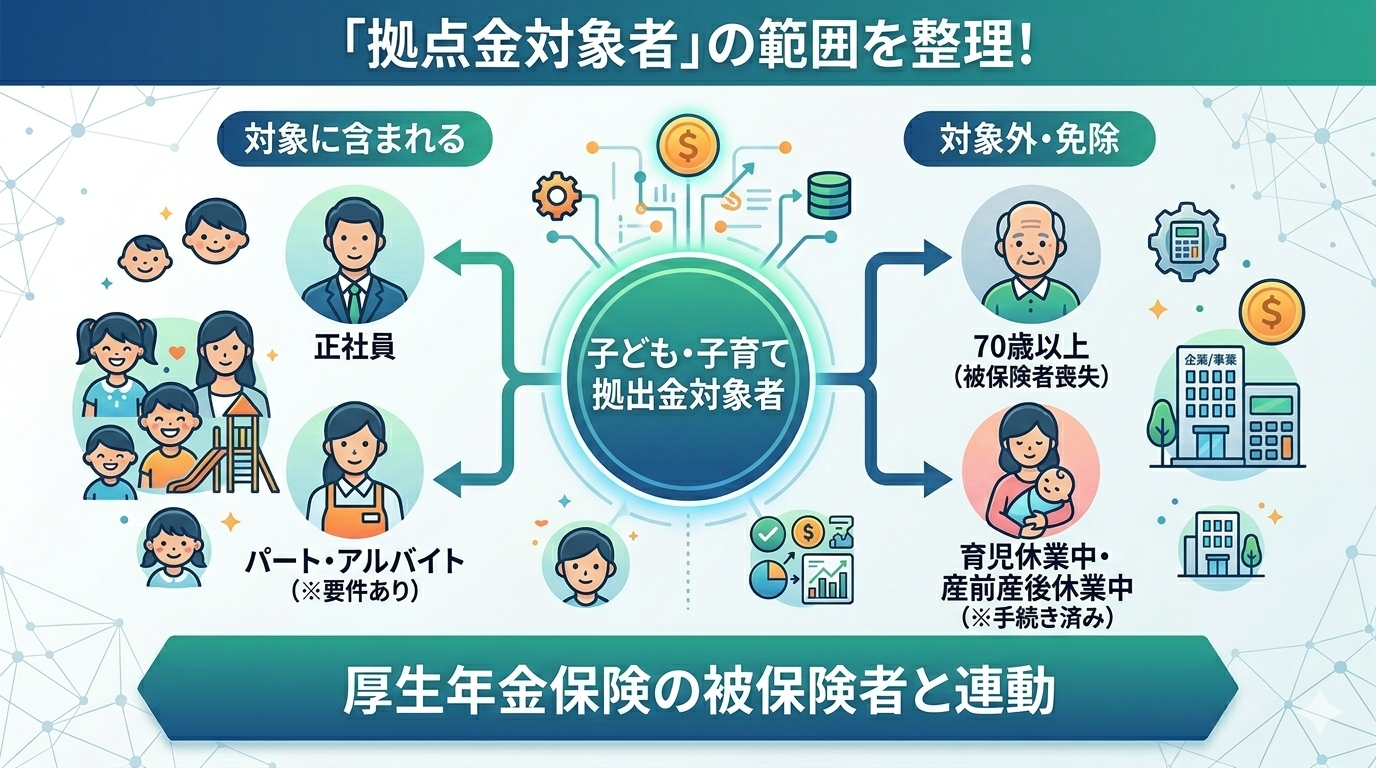

子どもや子育てを支援する拠出金対象者の具体的な範囲について

厚生年金保険の適用事業所との関連性について

この資金の算出対象となる人々を特定する上で、非常に重要な鍵を握っていると思われるのが、厚生年金保険の仕組みとの関連性です。多くのケースにおいて、この制度の適用範囲は、厚生年金保険の被保険者資格と連動している可能性が高いと考えられます。つまり、企業が厚生年金保険の適用事業所となっており、そこで働く従業員が厚生年金保険に加入している場合、その従業員は自動的にこの拠出金の算出基準となる対象者に含まれると推測されます。この仕組みによって、企業は二重に複雑な対象者の選定作業を行う必要がなくなり、既存の社会保険の枠組みを利用して比較的スムーズに手続きを進めることができるようになっているのかもしれません。したがって、人事労務の担当者が対象者を把握しようとする際には、まず誰が厚生年金保険の被保険者であるかを確認することが、最も確実な第一歩になると言えそうです。健康保険のみに加入しているといった特殊なケースを除けば、基本的には年金制度の加入状況が基準になると考えておくと分かりやすいのではないでしょうか。

パートやアルバイトの従業員が拠出金対象者に含まれるケース

正社員としてフルタイムで働く従業員が対象に含まれることは比較的想像しやすいですが、パートタイマーやアルバイトといった短時間労働者の取り扱いについては、判断が難しいと感じるケースが多いかもしれません。短時間労働者であっても、一定の条件を満たせば対象者に含まれる可能性は十分に考えられます。ここでもやはり、厚生年金保険の加入要件が基準になっていると推測されます。労働時間や労働日数が正社員の一定割合以上である場合や、企業の規模や賃金月額などの特定の要件を満たして社会保険の適用拡大の対象となった場合には、パートやアルバイトであっても厚生年金保険の被保険者となるため、結果としてこの資金の算出ベースにも組み込まれることになると予想されます。近年では、働き方の多様化や法改正に伴い、社会保険の適用範囲が徐々に拡大されている傾向にあるようです。そのため、かつては対象外だった短時間労働者が、新たに対象者に含まれるようになるケースも増えていると考えられ、企業側は常に最新の要件を確認しておく必要があると言えるでしょう。

高齢の従業員に対する取り扱いの傾向

従業員の年齢が高くなった場合、この制度の対象から外れるのかどうかという点も、確認しておきたい重要なポイントだと考えられます。例えば、厚生年金保険については、一般的に70歳に達すると被保険者資格を喪失するというルールがあるようです。このルールに照らし合わせると、70歳以上の高齢の従業員については、厚生年金保険の被保険者ではなくなるため、連動してこの拠出金の対象からも外れる可能性が高いと推測されます。ただし、制度の細かな規定や法改正のタイミングによっては、年齢制限の解釈が複雑になるケースも考えられるため、注意が必要かもしれません。また、健康保険については75歳まで加入するケースがあるなど、保険の種類によって年齢制限が異なることも、実務上の混乱を招く要因になっていると予想されます。企業が高齢者の雇用を積極的に進めている現代においては、従業員の年齢構成の変化が、企業全体の負担額にどのような影響を与えるのかを慎重に見極める必要がありそうです。年齢による線引きは、計算を正確に行う上で非常に重要な要素になるでしょう。

育児休業中などの特殊な状況下における免除の可能性

従業員が休業している期間中の取り扱いについても、特別な規定が設けられている可能性が高いと考えられます。特に、育児休業や産前産後休業を取得している期間については、企業側の負担を軽減するための免除措置が存在すると推測されます。これらの休業期間中は、所定の手続きを行うことで、厚生年金保険料や健康保険料の納付が免除される仕組みがあるようですが、それと同様に、この資金についても算出対象から除外されるケースが一般的であると予想されます。この免除措置は、従業員が安心して出産や育児に専念できるようにすると同時に、休業中の従業員を抱える企業に対する経済的な配慮という側面を持っていると言えるかもしれません。ただし、免除を受けるためには、年金事務所などへの適切な届出が必要になるはずです。もし届出を忘れてしまうと、本来は払わなくてもよい期間の分まで請求されてしまう可能性があるため、人事労務担当者は休業開始時と終了時の手続きを確実に行うことが求められるでしょう。

企業が子ども・子育て向けの拠出金対象者を把握する際の注意点

対象となる報酬の範囲に含まれると思われる手当の種類

対象となる従業員を特定した後に、次に重要になるのが、どのような基準で金額を算出するかという点だと考えられます。一般的には、従業員に支払われる給与をベースにした「標準報酬月額」という指標が用いられる可能性が高いと推測されます。この標準報酬月額を決定するにあたっては、基本給だけでなく、さまざまな手当が報酬の範囲に含まれるかどうかが議論の的になりやすいようです。例えば、毎月固定で支払われる通勤手当や住宅手当、役職手当などは、原則として報酬に含まれると考えられます。一方で、出張旅費や見舞金といった、実費弁償的なものや恩恵的に支払われる一時的な金銭については、報酬の範囲から除外されるケースが多いと予想されます。さらに、残業代(時間外労働手当)のように毎月変動する手当についても、一定のルールに基づいて計算の基礎に組み込まれるはずです。これらの手当の性質を正しく分類し、正確な標準報酬月額を算出することは、適正な額を納付するための大前提となると言えるでしょう。

賞与支給時における計算の仕組みの予測

毎月の給与だけでなく、ボーナスなどの賞与が支給された場合にも、この資金の算出が行われる可能性が高いと考えられます。賞与に関する計算では、毎月の標準報酬月額とは異なる「標準賞与額」という概念が用いられると推測されます。標準賞与額は、実際に支給された賞与の額から千円未満の端数を切り捨てた金額を基準とするのが一般的であるようです。毎月の給与に対する計算と同様に、この標準賞与額に対して決められた料率を掛けることで、賞与月における企業の負担額が決定されると予想されます。賞与は従業員にとって大きな収入源であると同時に、企業にとっても一度に多額の資金が動くタイミングです。そのため、賞与支給月には、通常の月よりも企業の法定福利費の負担が跳ね上がることになります。資金繰りの計画を立てる際には、賞与支給に伴うこうした社会保険料や関連する資金の増加分もあらかじめ見込んでおくことが、安定した企業経営を維持するために不可欠であると言えるかもしれません。

年度途中での入社や退社があった場合の対応について

企業活動において、従業員の入社や退社は日常的に発生する出来事であると言えます。このような年度途中での人員の変動があった場合、どのタイミングから計算の対象に含め、どのタイミングで対象から外すのかを正確に把握しておく必要があると考えられます。社会保険の一般的なルールに倣うと、入社した月(資格取得月)から対象となり、退社した月の前月までが対象となるケースが多いと推測されます。つまり、月末日時点で在籍しているかどうかが一つの判断基準になる可能性があるということです。例えば、月の途中で退職した場合は、その月の分は計算の対象外となるかもしれませんが、月末日付で退職した場合は、その月まで対象に含まれるというような細かなルールの違いが存在すると予想されます。これらのタイミングを誤って認識していると、過大に納付してしまったり、逆に納付漏れが発生したりするリスクがあるため、入退社の手続きと連動して慎重に処理を進める必要がありそうです。

法令改正によって対象範囲が変動するリスクの考察

社会情勢の変化に伴い、社会保険に関する制度は頻繁に見直しが行われる性質を持っていると考えられます。そのため、この拠出金に関連するルールや、算出の基準となる対象者の範囲についても、将来的に法改正によって変更されるリスクを常に考慮しておく必要があると推測されます。例えば、パートタイマーの社会保険適用要件がさらに緩和されれば、対象となる従業員の数は一気に増加するかもしれません。また、高齢者の雇用継続を促す政策の一環として、対象となる年齢の上限が引き上げられる可能性も否定できないでしょう。さらには、算出に用いる料率自体が引き上げられることも考えられます。企業の人事労務担当者は、日頃から行政機関からの発表や専門的な情報誌などに目を通し、最新の動向をキャッチアップし続ける姿勢が求められると予想されます。制度の変更に迅速に対応できなければ、意図せず法令違反となってしまう可能性もあるため、情報収集の重要性は極めて高いと言えそうです。

子ども・子育て向け拠出金対象者に関する情報のまとめ

今回は子どもや子育てに関する拠出金対象者についてお伝えしました。以下に、今回の内容を要約します。

・少子高齢化を背景に社会全体で次世代を支援する目的で制度が作られたと推測される

・特定の目的のために広く資金を集める相互扶助的な性質を持っていると考えられる

・従業員の給与から天引きされず事業主が全額を負担する仕組みである可能性が高い

・将来の社会を支える基盤作りであるため子どもがいない従業員も対象になり得ると予想される

・基本的には厚生年金保険の被保険者資格と連動して対象者が決定されると思われる

・短時間労働者でも要件を満たして社会保険に加入すれば対象に含まれると考えられる

・高齢の従業員は厚生年金の資格喪失に伴って対象から外れる可能性が高いと推測される

・育児休業などの期間中は手続きを行うことで対象から除外される免除措置があると思われる

・算出の基礎となる標準報酬月額には通勤手当などの固定的な手当が含まれると予想される

・実費弁償的な一時金などは報酬の範囲から除外されるケースが多いと考えられる

・ボーナスなどの賞与支給時にも標準賞与額を基準として計算が行われる可能性が高い

・年度途中の入退社では月末時点での在籍状況などが判断の基準になり得ると推測される

・社会保険の適用拡大などの法改正によって将来的に対象範囲が広がるリスクが考えられる

・人事労務担当者は常に最新の法令や制度の動向を把握しておく必要があると言える

拠出金の対象範囲や計算の仕組みは複雑であり、実務において迷う場面も多いかもしれません。適切な運用を行うためには、制度の背景にある理念を理解しつつ、細かなルールを正確に把握しておくことが重要だと考えられます。日々の業務負担を少しでも軽減するための参考情報としてお役立ていただければ幸いです。

コメント