現代の日本において、日々の生活を送るだけでも多くの費用がかかる傾向にあると考えられます。

その中でも、家庭を持つ方々にとって重くのしかかるのが、様々な費用の負担であると言えるかもしれません。

メディアの報道や各種の統計データなどを眺めていると、家計にゆとりがないと感じている世帯が少なくないことが推測されます。

特に、新しい命を育む過程においては、思いもよらない出費が重なることも多いのではないでしょうか。

「毎月のやり繰りだけで精一杯で、将来のための資金を確保する余裕がない」という声が、社会のあちこちで潜在的に存在している可能性があります。

このような状況は、個人の努力不足によるものというよりも、社会的な構造や経済の大きな流れが影響している部分も大きいのではないかと見受けられます。

物価の上昇や賃金の伸び悩みなど、様々な要因が複雑に絡み合って、家計を圧迫していると言えそうです。

そこで本記事では、この切実な問題に焦点を当て、なぜ余裕のない状況に陥りやすいのか、そしてどのような対策が考えられるのかについて、多角的な視点から考察を深めていきたいと考えます。

決して一つの正解があるわけではないかもしれませんが、現状を紐解くことで、何かしらの手がかりが見つかる可能性があるのではないでしょうか。

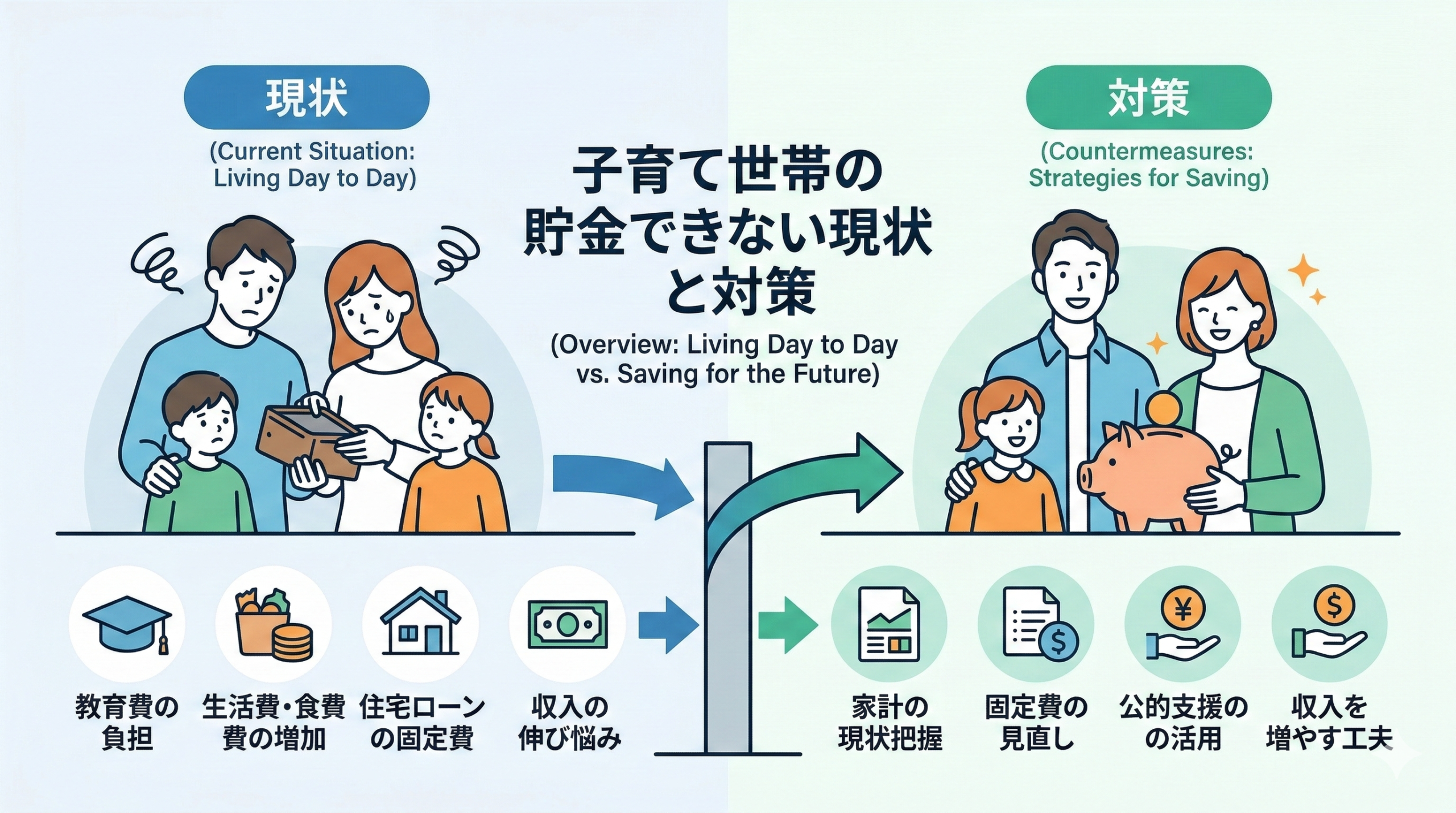

子育て世帯が生活ギリギリで貯金できない理由とは?

教育費の負担が家計を圧迫している可能性

子どもが成長するにつれて、教育にかかる費用は段階的に増加していく傾向があると考えられます。

幼稚園や保育園の費用から始まり、小学校、中学校、高校、そして大学や専門学校へと進学するたびに、必要となる金額は大きくなっていくと推測されます。

公立の学校を選んだとしても、制服代や教材費、修学旅行の積立金など、まとまったお金が必要になる場面は少なくないかもしれません。

さらに、学校の授業だけでなく、学習塾や習い事に通わせるケースも多く、これらの月謝が家計の大きな負担になっている可能性があると言えます。

将来の選択肢を広げてあげたいという親心から、教育費には糸目をつけないという考えを持つ方もいらっしゃるかもしれませんが、それが結果的に毎月の収支を厳しくしている要因の一つになっているのではないでしょうか。

予期せぬ部活動の遠征費や、受験期の特別な講習費用なども、想定以上の出費となり得るため、資金計画を立てることを難しくしているのかもしれません。

日常的な生活費や食費の増加による影響

成長期の子どもがいる家庭では、食費や日用品費が想定以上に膨らんでしまうことがよくあると考えられます。

食べる量が増えることは喜ばしい成長の証ではありますが、毎日の食材費が家計に与える影響は決して小さくないと言えるでしょう。

特に昨今の物価高騰は、生活必需品全般に及んでおり、スーパーでの支払い額が以前よりも増えていると感じる方が多いのではないかと推測されます。

また、洋服や靴なども、成長に合わせて頻繁に買い替える必要が出てくるため、被服費も無視できない出費になる可能性があります。

これに加えて、水道光熱費なども家族の人数が多ければそれに比例して増加しやすく、節約を心がけていてもなかなか金額を抑えられないというジレンマを抱えている家庭もあるかもしれません。

日常的な細々とした支出の積み重ねが、結果として月末にお金が残らない状況を作り出している一因であると考えられます。

住宅ローンや家賃など固定費の負担感

家庭を持つタイミングで、マイホームを購入したり、より広い賃貸物件に引っ越したりするケースが多いと見受けられます。

それに伴って発生する住宅ローンや高い家賃は、毎月必ず支払わなければならない固定費として、家計に重くのしかかる可能性があると言えるでしょう。

特に住宅ローンは数十年にわたって支払い続けることが一般的であり、将来の金利上昇リスクなども考慮すると、精神的なプレッシャーにもなり得るかもしれません。

また、住居に関連して、火災保険や地震保険、固定資産税などの支払いも定期的に発生するため、これらを含めた住居関連費用の総額が収入の大きな割合を占めていると推測されます。

子どもが大きくなるにつれて個室が必要になるなど、住環境に対する要望も変化していくため、住居費を簡単に削減することが難しいという側面もあるのではないでしょうか。

固定費の割合が高いことで、手元に残る自由に使えるお金が制限され、結果的に資金を蓄える余力を奪っている可能性があると考えられます。

収入が増加しにくい社会的な背景の推測

支出が増加する一方で、それに比例して収入が増えていかないという社会的な構造も、家計を苦しくしている大きな要因であると推測されます。

日本の平均賃金は長年にわたって横ばい傾向にあると言われており、定期昇給があったとしても、物価の上昇率や社会保険料の引き上げ額に追いついていないケースがあるかもしれません。

額面の給与は増えていても、税金などが引かれた後の手取り金額はほとんど変わらない、あるいは減っていると感じる方もいらっしゃるのではないでしょうか。

また、共働きを希望していても、保育園の待機児童問題や、職場の子育てに対する理解不足などから、フルタイムで働くことが難しい状況に置かれている方もいると考えられます。

パートタイムや時短勤務を選択せざるを得ない場合、世帯全体の収入を増やすことには限界が生じてしまうと言えそうです。

このように、個人の努力だけでは解決が難しい社会的な背景が、家庭の経済状況を厳しくしている可能性があると言えるかもしれません。

生活ギリギリで貯金できない子育て世帯に考えられるリスクとは?

将来の教育資金が不足してしまう懸念

資金を蓄えることができない状態が続くと、最も懸念されるのが、将来必要となる教育資金が不足してしまうリスクであると考えられます。

特に大学進学時には、入学金や初年度の授業料などで数百万円単位のまとまったお金が必要になるケースが多いと推測されます。

もし、その時期までに十分な資金を準備できていなかった場合、子どもが希望する進路を諦めざるを得なくなる可能性も否定できません。

奨学金を利用するという選択肢もありますが、それは将来子ども自身が借金を背負うことを意味するため、できれば親の責任で準備してあげたいと考える方が多いのではないでしょうか。

教育ローンの利用なども考えられますが、金利の負担が家計をさらに圧迫する恐れがあるため、慎重な判断が求められると言えそうです。

早い段階から計画的に資金を準備できないことは、子どもの将来の選択肢を狭めてしまうという深刻な影響を及ぼすかもしれないと考えられます。

予期せぬ出費に対応できなくなる可能性

毎月の生活がギリギリの状態であるということは、家計に余裕(バッファー)がない状態であると言い換えることができるかもしれません。

このような状況下では、予期せぬ急な出費が発生した際に、対応できなくなるリスクが高まると推測されます。

例えば、家族の急な病気やケガによる医療費の負担、毎日使っている冷蔵庫や洗濯機などの大型家電の突然の故障、あるいは自動車の車検や修理費用などが挙げられます。

手元にある程度の資金が確保されていなければ、これらの突然の支出に対応するために、クレジットカードのキャッシングやカードローンなどを利用せざるを得なくなる可能性があるでしょう。

一度借金をしてしまうと、利息の支払いが新たな負担となり、さらに家計が苦しくなるという悪循環に陥ってしまう懸念があります。

不測の事態に備えるための資金がないことは、家庭の経済的な安定を脅かす大きなリスク要因になり得ると考えられます。

老後資金の準備が後回しになるリスク

子どものための出費が最優先されるあまり、親自身の老後資金の準備が完全に後回しになってしまうというリスクも考えられます。

教育費の支払いが終わる頃には、親自身も定年退職が近づいている年齢になっているケースが多いと推測されます。

そこから慌てて老後のための資金を貯めようとしても、残された期間が短く、十分な額を確保することが難しい状況に陥る可能性があるかもしれません。

公的年金だけではゆとりのある老後生活を送ることが厳しいと言われている現代において、自助努力による資産形成は不可欠であると言えそうです。

しかし、現在の手元の生活で精一杯であれば、将来への投資に資金を回すことは事実上不可能に近いのではないでしょうか。

結果として、老後も働き続けなければならない状況や、子どもに経済的な支援を頼らざるを得なくなる可能性が生じるかもしれないと考えられます。

精神的な余裕が失われてしまう懸念

経済的な不安は、人間の精神状態に大きな影響を与える可能性があると推測されます。

常にお金の心配をしなければならない状況は、想像以上のストレスとなり、親の精神的な余裕を奪ってしまう懸念があります。

「今月の支払いは大丈夫だろうか」「来月の給料日までどうやってやり過ごそうか」という思いが頭から離れないと、些細なことでイライラしてしまったり、夫婦間でのお金に関する口論が増えてしまったりするかもしれません。

親が不安やストレスを抱えていると、その雰囲気は子どもにも伝わってしまう可能性があると言えるでしょう。

家庭内がギスギスした雰囲気になってしまうと、子どもが安心して過ごせる居場所としての機能が損なわれてしまう恐れもあります。

経済的なゆとりがないことは、単なる物質的な不足にとどまらず、家族の精神的な健康や良好な関係性にも暗い影を落とす可能性があると言えるのではないでしょうか。

子育て中で生活ギリギリでも貯金できない状況から抜け出すための対策案

家計簿などを活用した支出の現状把握の重要性

現状の厳しい状況から抜け出すための第一歩として、まずは家計の現状を正確に把握することが非常に重要であると考えられます。

毎月いくらの収入があり、何にいくら使っているのかを明確にしないことには、適切な対策を立てることは難しいと推測されるからです。

家計簿をつけることは面倒に感じるかもしれませんが、スマートフォンのアプリなどを活用すれば、レシートを撮影するだけで自動的に分類してくれるものもあり、手軽に始められる可能性があります。

1ヶ月から3ヶ月程度、すべての支出を記録してみることで、「こんなにコンビニでお金を使っていたのか」「必要のない定期購入がそのままになっていた」など、無意識のうちに消費しているお金の存在に気づくことができるかもしれません。

現状を可視化することで、削るべき無駄な支出のポイントが浮き彫りになり、より効果的な見直しにつなげることができると言えるのではないでしょうか。

まずは現実から目を背けず、数字と向き合う姿勢が改善への第一歩になると思われます。

削れる固定費がないか見直すことの有効性

支出の見直しを行う際、食費や日用品費などの変動費を切り詰めるよりも、毎月一定額が出ていく固定費を見直す方が、効果が持続しやすく有効であると言えるかもしれません。

変動費の節約は毎日の我慢が必要となり、ストレスが溜まりやすいと推測されますが、固定費は見直しの手続きさえ一度行ってしまえば、その後は何もしなくても継続的に支出を抑えられる可能性があるからです。

代表的なものとして、スマートフォンの通信費が挙げられます。

大手キャリアから格安SIMに乗り換えたり、家族全員のプランを最適なものに変更したりするだけで、月に数千円から数万円単位で支出を削減できるケースがあると考えられます。

また、生命保険や医療保険の内容が、現在の家族構成やライフステージに見合ったものになっているかを確認することも大切かもしれません。

不要な特約を外したり、掛け捨て型の保険に切り替えたりすることで、保険料の負担を軽くできる可能性があると言えそうです。

児童手当などの公的な支援制度を活用する選択肢

国や自治体が提供している公的な支援制度を漏れなく活用することも、家計を助けるための重要な選択肢になると考えられます。

代表的なものとして児童手当がありますが、これ以外にも、お住まいの地域によっては独自の補助金や助成金制度が設けられている可能性があると推測されます。

例えば、子どもの医療費助成制度は自治体によって対象年齢や自己負担額が異なるため、詳細を確認しておくことが望ましいでしょう。

また、条件を満たせば、保育料の軽減措置や、私立幼稚園の就園奨励費補助金などを受けられる場合もあるかもしれません。

これらの制度は、自ら申請しなければ受け取れないケースがほとんどであるため、自治体のホームページを定期的に確認したり、窓口で直接相談したりするなど、情報収集を怠らないことが大切であると言えそうです。

利用できる制度をフルに活用することで、少しでも家計の負担を軽減できる可能性があると考えられます。

在宅ワークやリスキリングによる収入増加の可能性

支出を減らすことには限界があるため、同時に収入を増やすための工夫も検討する価値があると考えられます。

とはいえ、子育て中の慌ただしい日々の中で、外に働きに出る時間を増やすことは現実的に難しい場合も多いと推測されます。

そこで、一つの選択肢として考えられるのが、インターネットを活用した在宅ワークの導入かもしれません。

近年では、自宅にいながらパソコン一つでできる仕事の募集が増加傾向にあり、データ入力やライティング、デザインなど、自身の得意分野を活かして副収入を得られる可能性があると言えるでしょう。

また、少し長期的な視点に立てば、オンライン講座などを活用して大人の学び直し(リスキリング)を行い、専門的なスキルを身につけることも有効な手段になるかもしれません。

簿記やIT系の資格などを取得することで、より条件の良い仕事への転職や、在宅ワークでの単価アップにつながる可能性を秘めていると考えられます。

焦らずに、今の生活のペースを守りながら、少しずつ収入の柱を増やしていく工夫が求められるのではないでしょうか。

子育て世帯が生活ギリギリで貯金できない問題についてのまとめ

今回は子育て世帯の生活ギリギリで貯金できない現状と対策についてお伝えしました。以下に、今回の内容を要約します。

・教育費の継続的な負担が家計を慢性的に圧迫している可能性がある

・子どもの成長に伴う食費や日用品費の増加が影響していると推測される

・住宅ローンや家賃などの固定的な住居費が家計の重荷になっているかもしれない

・賃金の伸び悩みや社会保険料の負担増で手取り額が増えにくい背景が考えられる

・進学時に必要な教育資金が準備できず子どもの選択肢が狭まるリスクが懸念される

・病気や家電の故障など予期せぬ急な出費に対応できなくなる恐れがある

・子どもの費用を優先するあまり親自身の老後資金の準備が遅れる可能性が高い

・経済的な不安やストレスが家族の精神的なゆとりを奪ってしまうかもしれない

・スマートフォンのアプリ等で家計簿をつけ現状の支出を正確に把握することが重要であると考えられる

・通信費や各種保険料などの固定費を見直すことが継続的な支出削減に有効かもしれない

・児童手当や自治体独自の医療費助成などの公的な支援制度を積極的に調べるべきであると思われる

・在宅ワークやクラウドソーシングを利用して自宅でできる副業を始めるのも一つの選択肢である

・オンライン学習などでリスキリングを行い将来的な収入増を目指すことも有効であると推測される

各家庭が抱える事情や経済的な背景は様々であるため、それぞれに合った無理のない解決策を見つけていくことが大切になるのではないでしょうか。

現状を少しでも改善するために、できるところから家計の見直しや情報収集を始めてみることで、将来への不安を和らげることができるかもしれません。

この記事の内容が、皆様のこれからの生活設計を見直すための小さなきっかけとなれば幸いです。

コメント