現代の日本社会において多くの家庭が直面しているのが経済的なゆとりの欠如です。特に子どもを育てている家庭においてはその傾向が顕著であり日々の生活費を支払うだけで手一杯となり将来に向けた資産形成にまで資金を回すことが困難な状況に陥っているケースが後を絶ちません。毎月の給与が振り込まれても各種の支払いであっという間に口座の残高が減っていき次の給料日までをなんとかやり過ごすという綱渡りのような毎日を送っている世帯は決して少なくないのが実態です。社会全体で物価の上昇が続く一方で賃金の引き上げがそれに追いついていないというマクロ経済的な要因も重なり家計への負担はかつてないほどに重くなっています。このような状況下において「自分たちだけがうまく家計を管理できていないのではないか」と思い悩み孤立感を深めてしまう保護者もいますがこれは決して個人の怠慢や能力不足だけが原因ではなく社会構造的な問題でもあります。本記事では客観的な視点からなぜ子育て世帯が経済的に困窮しやすいのかその根本的な原因を詳細に分析するとともにそこから抜け出して少しでも資産を形成していくための具体的なアプローチを多角的に解説していきます。日々の生活に追われて冷静に家計を見直す余裕がないという方にとっても本記事が現状を打破するための有益な情報源となるよう幅広い情報を網羅して構成しております。

生活ギリギリになるのはなぜ?貯金できない子育て世帯の支出構造

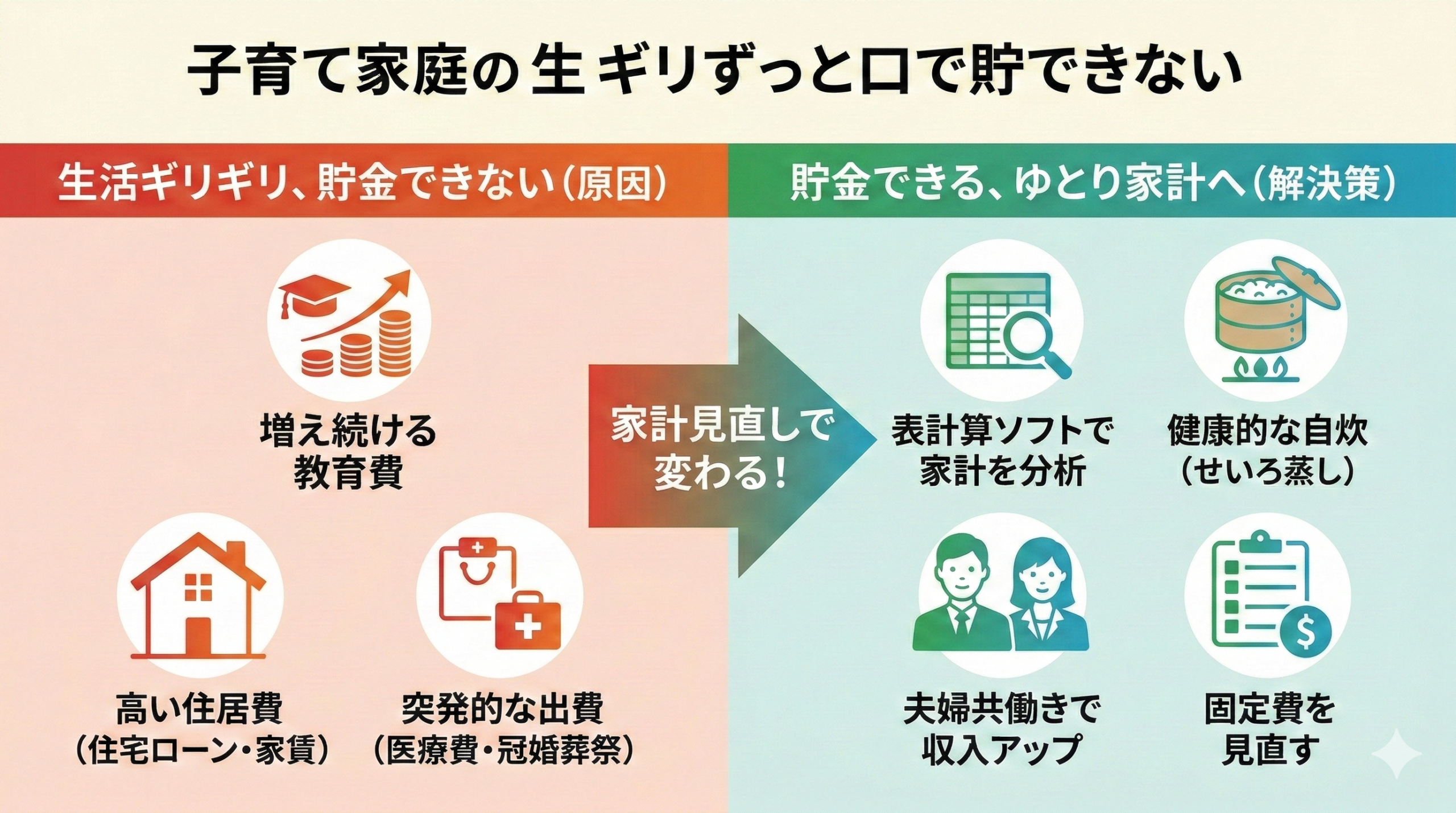

継続的に増大する教育費と習い事関連費用の重圧

子育てにおいて最も大きな支出項目となるのが教育費です。子どもが幼い頃は保育料や幼稚園の費用がかかり小学校に入学すればランドセルや学用品の購入費さらに給食費などが継続的に発生します。公立の学校に通わせたとしても完全に無料というわけではなく学年が上がるにつれて教材費や修学旅行の積立金など目に見えにくい出費が家計を圧迫していきます。また現代においては学校の教育活動だけでなく学習塾や水泳教室あるいは音楽教室といった習い事にかかる費用の割合も非常に高くなっています。子どもの将来の可能性を広げてあげたいという親心から複数の習い事を掛け持ちさせてしまうケースも多くこれが毎月の固定的な支出として重くのしかかります。中学校や高校へと進学すれば受験対策のための塾代や部活動の遠征費なども加わり大学進学を見据えれば数百万円単位のまとまった資金が必要となります。このように子どもの成長に伴って教育関連の支出は右肩上がりで増え続けるためこれらを事前に予測して計画的に準備をしておかないと日々の生活費すら賄えなくなる事態に陥ってしまいます。

住宅ローンや家賃など固定費が家計を圧迫するメカニズム

教育費と並んで家計の大きな割合を占めるのが住居に関する費用です。子どもが成長して個室が必要になったり家族が増えたりするタイミングでより広い住環境を求めてマイホームの購入や広い賃貸物件への引っ越しを検討する家庭は多いでしょう。理想の間取り図を見ながら新しい生活や将来の住まいを想像することは非常に楽しい時間ですが現実的な資金計画を伴わない決断は危険です。金融機関から多額の借り入れを行って住宅ローンを組んだ場合毎月の返済額が手取り収入の大きな割合を占めることになりこれが生活の余裕を奪う最大の要因となります。また賃貸住宅であっても立地や広さを優先するあまり家賃設定が高額になっていれば同様に家計を圧迫します。住居費は一度設定してしまうと簡単には減らすことができない極めて硬直性の高い固定費です。ここに毎年の固定資産税や将来的な修繕のための積立金あるいは賃貸の更新料などが加わるため見かけ上の収入がそれなりにあっても手元に残る現金がほとんどないという状況が生まれてしまうのです。

食費や日用品費の物価高騰による避けられない支出増

ここ数年の間で私たちの生活を直撃しているのが急激な物価の高騰です。スーパーマーケットに並ぶ生鮮食品や加工食品そしてトイレットペーパーや洗剤といった日用品に至るまであらゆる生活必需品の価格が段階的に引き上げられています。子育て世帯においては子どもの成長に伴って食べる量が増加していくためただでさえ食費が上がりやすい環境にあります。そこに物価高騰の波が押し寄せることで以前と同じような買い物をしているだけでも毎月の支出が数千円から数万円単位で跳ね上がってしまう現象が起きています。特に育ち盛りの子どもに栄養バランスの取れた食事を提供したいという思いから食材の質を落とすことには抵抗を感じる親も多く結果として他の支出を削るか貯金を取り崩すかの二択を迫られることになります。光熱水費の上昇も深刻であり家族の人数が多ければ入浴や洗濯の回数も増え電気代やガス代の負担は一人暮らしや夫婦のみの世帯とは比較にならないほど大きくなります。

予期せぬ医療費や冠婚葬祭などの突発的な出費による影響

毎月の収支をギリギリの状態でやり繰りしている家庭にとって最も恐ろしいのが予期せぬ突発的な出費です。子どもは免疫力が低く保育園や学校で感染症をもらってきたり急な発熱や怪我で医療機関を受診したりする機会が頻繁にあります。自治体の医療費助成制度が充実している地域であっても通院のための交通費や付き添いのために仕事を休むことによる収入の減少は家計に打撃を与えます。また親族の結婚式や葬儀といった冠婚葬祭に関する出費は突然発生する上に数万円から十数万円という大きな金額が必要になることが一般的です。さらには毎日使用している冷蔵庫や洗濯機などの大型家電が突然故障して買い替えを余儀なくされたり通勤や送迎に必須の自動車が車検や修理で想定外の費用を要したりすることもあります。生活ギリギリの状態で手元に予備の資金を確保できていない場合こうした突発的な出費に対応するためにクレジットカードの分割払いやキャッシングを利用してしまいそこから負債が膨らんでいくという悪循環に陥る危険性が常に潜んでいます。

生活ギリギリで貯金できない現状を打破!子育て世帯の家計見直し術

エクセルなどの表計算ソフトを活用した緻密な家計簿の作成と分析

生活を改善するための第一歩は自分たちの家庭が何にいくらお金を使っているのかを正確に把握することから始まります。スマートフォンの家計簿アプリを利用するのも手軽で良い方法ですがより客観的かつ緻密に収支のバランスを分析するためにはエクセルなどの表計算ソフトの高度な機能を活用して独自の家計管理表を作成することが非常に効果的です。数式を用いて月ごとの変動を自動計算させたりグラフ化して支出の偏りを視覚的に把握したりすることで感覚的ではなく論理的に家計の無駄をあぶり出すことができます。何となく使ってしまっている使途不明金をゼロにし毎月の固定的な支払いと変動する生活費を明確に区分けすることで「削るべきポイント」が必ず見えてきます。面倒に感じるかもしれませんがこの現状把握のプロセスを徹底しなければどんぶり勘定のまま生活ギリギリの状態から抜け出すことは不可能です。

通信費や保険料など見落としがちな固定費の徹底的な削減アプローチ

家計の改善において食費やこづかいなどの変動費を切り詰める前にまず取り組むべきは毎月決まって口座から引き落とされる固定費の見直しです。特にスマートフォンの通信料金は大手キャリアの無制限プランなどを契約したまま放置しているケースが多く格安スマートフォンのプランやオンライン専用プランに乗り換えるだけで家族全体で毎月数千円から一万円以上の節約効果を生み出すことが可能です。また生命保険や医療保険についてもライフステージの変化に合わせて保障内容を精査する必要があります。子どもが生まれた時に勧められるがままに加入した高額な保険を手厚すぎる保障内容から必要最低限のものへと見直すことで月々の保険料負担を大幅に減らすことができます。さらに休日のたびに費用がかかるゴルフなどの趣味についても頻度を見直したりより費用のかからないリフレッシュ方法へと切り替えたりすることで家計への圧迫を軽減していく冷静な決断が求められます。

せいろ蒸しなど自炊を工夫した健康的かつ経済的な食費抑制テクニック

物価高騰に対抗しつつ子どもの健康を守るためには毎日の食費に対する工夫が欠かせません。外食や出来合いの惣菜に頼る頻度を減らし計画的なまとめ買いと自炊を徹底することが基本となりますが手間ばかりがかかると長続きしません。そこで健康的で経済的な調理法としてせいろ蒸しなどを取り入れた食事の準備が効果を発揮します。旬の安い野菜や特売の肉類も蒸すことで素材の旨味が引き出され油を使わないため非常にヘルシーに仕上がりますし調理器具一つで完結するため洗い物の手間や光熱費の削減にも繋がります。週末にまとめて下味冷凍などの作り置きをしておき平日は蒸すだけ焼くだけといった状態にしておくことで忙しい子育て中の夕食作りにおける負担と出費の双方を劇的に抑えることが可能になります。食費の削減は単なる我慢ではなく料理の知識や工夫というスキルによって達成されるべきものです。

自治体の子育て支援制度や各種補助金の積極的な活用方法

国や地方自治体は子育て世帯に対するさまざまな支援制度を設けていますがこれらは原則として自分から申請しなければ受け取ることができない仕組みになっています。情報収集を怠っていると本来もらえるはずの補助金を取りこぼしてしまうことになります。児童手当や医療費の助成制度はもちろんのこと自治体によっては就学援助制度や私立幼稚園の就園奨励費あるいは多子世帯に対する独自の保育料軽減措置などが用意されている場合があります。さらには住まいに関する補助金として省エネ住宅への改修補助や子育て世帯向けの家賃補助制度を実施している地域もあります。生活が苦しいと感じた時は市役所や区役所の子育て支援窓口に直接足を運び現在の世帯年収や家族構成で利用できる支援策がないかを網羅的に確認することが重要です。行政の公的なサポートを最大限に活用することは生活ギリギリの状況を緩和するための正当かつ効果的な手段です。

子育て世帯が生活ギリギリの状態から貯金できないループを断ち切る収入アップ戦略

夫婦の働き方見直しと共働きによる世帯収入の底上げ

支出を極限まで切り詰めてもなお貯金ができない場合次に打つべき手は世帯全体の収入を増やすことです。現代において片働きの収入だけで子どもを育てながら十分な貯蓄を形成することは極めて難易度が高くなっています。配偶者が専業主婦や専業主夫である場合あるいはパートタイムで短時間だけ働いている場合は将来的な教育費の増大を見据えて本格的な共働き体制へと移行することを検討すべきです。いわゆる配偶者控除の枠内に収まるように働き方を制限しているケースも見受けられますが目先の税金や社会保険料の負担を避けることよりも長期的な視点で世帯年収の総額を増やすことの方がはるかに経済的なメリットは大きくなります。保育園の送迎や家事の分担について夫婦で徹底的に議論し双方がフルタイムあるいはそれに近い形態で働くことができる環境を整えることが生活の基盤を安定させる最強の解決策となります。

スキルアップや資格取得によるキャリア形成と給与水準の向上

現在の職場で長く働いていても給与が上がる見込みがない場合は自分自身の市場価値を高めるためのスキルアップやキャリアチェンジを視野に入れる必要があります。例えば事務職として勤務している場合ワードやパワーポイントなどの基礎的な文書作成やプレゼンテーション資料作成のスキルにとどまらずオートキャドのような専門性の高い製図ソフトウェアの操作スキルを習得したり高度なデータ処理能力を身につけたりすることでより待遇の良い専門職や技術職への道を切り拓くことができます。またこれまでの一般事務や営業事務として培ってきた顧客対応能力や業務推進能力を活かしより責任あるポジションへの昇進を目指したり条件の良い企業へ転職したりすることも有効な手段です。会社に依存するのではなく自身のスキルという無形資産に投資し労働市場における価値を高め続けることが長期的な収入アップに直結します。

在宅ワークや副業を活用した隙間時間での新たな収入源確保

本業の給与を劇的に上げるのが難しい場合や子どもの年齢的に外に働きに出る時間を増やすのが困難な場合は在宅でできる副業を始めて新たな収入の柱を構築することが推奨されます。近年ではクラウドソーシングサービスが普及しておりパソコンとインターネット環境さえあればデータ入力やウェブライティングあるいは動画編集といった様々な仕事を受注することが可能になっています。また編み物などの手芸や趣味を活かして質の高いハンドメイド作品を制作しインターネット上のフリーマーケットアプリや専用の販売サイトに出品して利益を得るという方法もあります。子どもが昼寝をしている時間や夜寝静まった後のわずかな隙間時間を活用して月に数万円でも自分自身の力で稼ぎ出すことができればそれはそのまま家計の余裕資金となり貯金へと回すことが可能になります。

不用品の売却やポイ活など日常生活に組み込める少額収入の積み重ね

本格的な副業を始めるハードルが高いと感じる場合は日常生活の中で無理なく行える少額収入の獲得行動を積み重ねることも重要です。例えば子どもの成長に伴ってサイズアウトした洋服や使わなくなったおもちゃあるいは家庭内で眠っている不要な書籍や家電製品などをフリーマーケットアプリを利用してこまめに売却することで家の中が片付くと同時に現金化を図ることができます。また日常の買い物や公共料金の支払いを特定のクレジットカードや電子マネーに集約し効率的にポイントを貯めて生活費に充当するいわゆるポイ活も馬鹿にできない節約および収入アップの手法です。一つ一つの金額は数百円から数千円程度と小さくてもこれらを一年間継続すれば数万円単位の経済効果を生み出します。こうした小さな工夫と行動の積み重ねが生活ギリギリの状態から脱却し家計に余白を生み出すための大切なマインドセットとなります。

生活ギリギリで貯金できない子育て世帯の対策についてのまとめ

今回は生活ギリギリで貯金できない子育て世帯の対策についてお伝えしました。以下に、今回の内容を要約します。

・教育費や習い事の費用は長期的な視点での計画的な準備が不可欠である

・理想の間取りを追求するあまり高額な住宅費用を抱え込まないよう注意する

・物価高騰による食費増や光熱費増は日々の買い物の工夫で一定の抑制が可能である

・突発的な医療費や冠婚葬祭に備えるための予備資金を確保しておくことが重要である

・エクセルなどの表計算ソフトを活用して緻密な家計分析を行うことが改善の第一歩となる

・通信費や過剰な保険料そして費用のかかる趣味などの固定費を徹底的に見直す

・せいろ蒸しなどを活用した自炊によって健康的かつ経済的に食費を抑え込む

・自治体が提供している子育て支援制度や各種補助金は自ら積極的に情報収集し申請する

・家事育児の分担を見直し夫婦共働きによる世帯収入の抜本的な底上げを図る

・高度なソフトウェア操作や専門的な事務スキルを習得しキャリアアップを目指す

・趣味のハンドメイド作品の販売や在宅ワークを通じて隙間時間で副収入を得る

・不用品の売却や日々のポイント活用など小さな行動の積み重ねを大切にする

子育てと家計管理の両立は決して容易な課題ではありませんが現状を正確に把握し適切な対策を講じることで必ず改善への道は開けます。支出の無駄を省き収入を増やすための行動を夫婦で協力しながら一つずつ実践していくことが求められます。将来の子どもたちの笑顔と安心できる生活のために今日からできる一歩を踏み出していきましょう。

コメント