現代社会において50代という年代は人生の大きな転換期であり同時に経済的な重圧がピークに達する極めて過酷な時期として位置づけられています。子育ての最終段階における莫大な教育費の負担や長年にわたって支払い続けてきた住宅ローンの残債さらには自身の親の介護費用という新たな課題までもが一度に押し寄せるためこれまでの人生でどれほど真面目に働き収入を得てきたとしても手元に十分な資産を残すことができず結果として50代夫婦で貯金なしという危機的な状況に陥ってしまうケースは決して珍しいものではありません。世間一般的には年齢を重ねるごとに貯蓄額も順調に増加していくという幻想が根強く存在しているため貯金がないという事実を周囲の友人や同僚に打ち明けることは非常に難しく多くの夫婦が誰にも相談できないまま深い孤独と将来への絶望感を抱え込んでいます。このような極度に閉塞的な状況下において全く同じような経済的苦境に立たされている赤の他人のリアルな生活実態や家計のやり繰りを知ることができる唯一の手段としてインターネット上のブログというメディアがかつてないほど重要な役割を果たすようになっています。匿名性を盾にして赤裸々に公開される家計簿の数字や夫婦間の生々しい金銭感覚の衝突そして貯金ゼロというどん底の状態からいかにして這い上がり老後資金を形成していくかという試行錯誤のプロセスは同じ悩みを持つ読者にとって単なる情報収集の枠を超えた極めて強力な精神的救済であり希望の光となっています。本記事では50代夫婦が直面する貯金なしという残酷な現実の構造的な背景を深く掘り下げるとともに数多存在する家計改善ブログや節約ブログから読み取ることができる実践的な解決策や収入増加のための具体的なアプローチに至るまで多角的な視点から徹底的に幅広く調査し解説を展開していきます。これから先の人生において経済的な不安を少しでも払拭し夫婦で穏やかな老後を迎えるための極めて重要な戦略的ヒントがこの調査結果の中に数多く隠されているはずです。

50代夫婦で貯金なしという現実とブログが果たす情報共有の役割

統計データから読み解く50代夫婦の貯蓄事情と厳しい社会背景

金融広報中央委員会が定期的に実施している家計の金融行動に関する世論調査などの各種公的統計データを詳細に分析すると50代世帯における金融資産の保有状況には極めて深刻な二極化が進行しているという残酷な現実が浮き彫りになってきます。一部の富裕層や堅実に資産形成を行ってきた世帯が数千万円単位の潤沢な老後資金を確保している一方で金融資産を全く保有していないいわゆる貯金ゼロ世帯の割合は決して無視できない規模にまで膨れ上がっておりこの数字は年齢を重ねれば自然とお金が貯まるというかつての日本型雇用システムや高度経済成長期を前提としたライフプランが完全に崩壊していることを明確に証明しています。この背景には長引く日本経済のデフレーションや実質賃金の低下に加えて消費税の増税や社会保険料の段階的な引き上げなど家計の可処分所得を容赦なく削り取るマクロ経済的な要因が複雑に絡み合っています。特に現在の50代は就職氷河期の影響を少なからず受けている世代も含まれており非正規雇用での長期間の就労や度重なる転職によって十分な退職金を見込むことができないケースも多々存在します。このように個人の自己責任という言葉だけでは決して片付けることのできない構造的かつ社会的な要因が50代夫婦を貯金なしという絶望的な状況へと追い込んでいる最大の元凶でありこの厳しい社会背景を正確に認識することが問題解決に向けた第一歩となります。

貯金なしという状況に陥る特有のライフイベントと構造的な要因

50代夫婦が貯蓄を形成できない最大の理由は彼らが直面するライフイベントの極端なまでの資金消費の激しさにあります。日本の教育システムにおいて高校から大学へと進学する時期は人生で最も教育費が高騰する期間であり仮に子どもが複数人いて私立の学校や理系の学部へと進学した場合には数千万円規模の現金が容赦なく家計から流出していくことになります。さらに同時期には30代で購入したマイホームの住宅ローンの返済が重くのしかかり固定資産税や十数年ごとの大規模な住宅修繕費用といった予期せぬ出費も次々と発生するため毎月の給与収入だけでは到底賄いきれず過去に蓄えてきたわずかな貯蓄すらも完全に食いつぶしてしまうという悲惨な事態が多くの家庭で日常的に引き起こされています。これに加えて自身や配偶者の加齢に伴う医療費の増加や高齢となった親の介護施設への入居費用など突発的かつ高額な支出が家計を直撃するリスクも飛躍的に高まる年代です。これらの支出は生きていく上で避けて通ることのできない必須のライフイベントであり単なる無駄遣いや贅沢の結果として貯金がないわけではないという点が50代夫婦の家計問題の最も根深く解決が困難な構造的要因を形成しています。

孤独な悩みを抱える50代夫婦にとってのブログという救済の場

周囲の人間には絶対に知られたくないという強い羞恥心や世間体への過度な配慮から貯金なしという事実を完全に隠蔽し表面上は平穏な家庭を装って生活している50代夫婦にとって自らの苦悩を投影し深く共感できる場所は現実世界にはほとんど存在しません。このような絶対的な孤独と孤立感の中で個人が運営する家計管理ブログや節約ブログは文字通り暗闇を照らす唯一の灯台としての役割を強力に果たしています。ブログというプラットフォームの最大の強みは徹底した匿名性に守られていることであり発信者は自らの家庭の悲惨な経済状況や多額の借金そして配偶者に対する強烈な不満や将来への恐怖といったネガティブな感情を一切の嘘偽りなく赤裸々に綴ることができます。読者である50代夫婦はスマートフォンの画面越しに自分たちと全く同じように月末の支払いに苦しみ教育費の捻出に頭を抱えている同世代のリアルな姿を目の当たりにすることで自分だけが不幸なのではないという強烈な安堵感と精神的な救済を得ることができます。ブログのコメント欄を通じた匿名の交流は誰にも言えなかった心の重荷を下ろすための貴重なカタルシスをもたらし絶望的な状況下でギリギリの精神状態を保つための不可欠なセーフティネットとして機能しているのです。

ブログを通じて得られるリアルな家計管理の失敗例と教訓

インターネット上に無数に存在するブログ記事を詳細に読み解くことの最大のメリットは専門家が執筆した教科書通りの美しいマネー本からは決して学ぶことのできない生々しい失敗例とその後の凄惨な結果を擬似的に体験できる点にあります。例えばボーナス払いを過信して高額な自動車ローンを組んでしまった結果会社の業績悪化によってボーナスが全額カットされ即座に家計が破綻した事例や安易な気持ちで手を出したリボ払いの高い金利によって借金が雪だるま式に膨れ上がり最終的に自己破産寸前まで追い詰められた夫婦の悲惨な転落の記録などはこれ以上ないほど強烈な反面教師となります。また配偶者に内緒で作った借金が発覚して離婚危機に発展した修羅場の詳細や見栄を張って身の丈に合わない生活水準を維持し続けた結果老後破産が確定してしまった絶望のプロセスなど人間の弱い部分や愚かな選択がもたらす結末がブログには克明に記録されています。これらのリアルな失敗の記録は現在進行形で貯金なし状態にある50代夫婦にとって自らの家計の危険な兆候にいち早く気づき致命的な破滅を未然に防ぐための極めて実践的で価値の高い教訓の宝庫として機能します。

貯金なしの50代夫婦がブログを参考に実践すべき家計の見直し

ブログ読者から学ぶ固定費削減の徹底的なアプローチと効果

ブログを情報源として活用し家計の改善に成功した多くの事例において共通して語られている最も確実かつ効果的な手段が固定費の抜本的かつ徹底的な削減です。毎月必ず口座から引き落とされる固定費は一度その金額を下げてしまえばその後は特別な努力や我慢をすることなく長期にわたって節約効果が持続するため貯金なし状態からの脱却を目指す上での最優先課題となります。具体的なアプローチとしては長年契約し続けている大手キャリアのスマートフォンを格安SIMへと乗り換えることで毎月の通信費を一気に数千円単位で削減することや加入したまま放置されている生命保険や医療保険の保障内容を現在の年齢とリスクに合わせて厳しく見直し不要な特約を解約することで保険料を大幅に圧縮するといった手法が数多くのブログで詳細な手順とともに紹介されています。さらに電力会社やガス会社の乗り換え不要なサブスクリプションサービスの完全な解約自動車の保有をやめてカーシェアリングへと移行する決断など聖域を一切設けずに家計の贅肉を削ぎ落とす執念が求められます。ブログではこれらの固定費削減によって浮いた資金を確実に貯蓄や借金返済へと回す仕組み作りが強く推奨されておりこの小さな成功体験の積み重ねが家計再建への強力なモチベーションを生み出します。

夫婦間の金銭感覚のズレを修正するためのコミュニケーション

家計管理を根本から改善する上で避けて通れない最大の障壁が夫婦間に存在する深く根強い金銭感覚のズレとそれに対する相互理解の欠如です。50代にもなれば長年の生活習慣やお金に対する価値観は完全に固定化されており一方がどれほど危機感を持って節約に努めようとしてももう一方が現状を正しく認識せずに浪費を続けていれば家計の立て直しは絶対に不可能です。多くの家計再生ブログにおいて強調されているのはお金に関する話題をタブー視せず夫婦で真正面から向き合うための定期的な家計会議の開催とその重要性です。現在の資産状況や抱えている負債の総額そしてこのままでは老後が破綻するという残酷なシミュレーション結果を具体的な数字やグラフを用いて客観的に共有し夫婦間で危機感を完全に同期させることが全ての出発点となります。その上で相手の無駄遣いを一方的に非難するのではなく何のためにお金を貯めるのかという前向きな目標を共有し互いに譲歩できる妥協点を探りながら限られた予算の中でお小遣いの金額や使い道を再設定していくという極めて忍耐を要するコミュニケーションのプロセスが必須となります。この夫婦間の意識改革こそがどのような節約テクニックよりも強力な家計防衛の要となります。

教育費と住宅ローンの重圧から抜け出すための戦略的思考

50代夫婦の家計を最も強烈に圧迫している教育費と住宅ローンという二大巨頭に対しては単なる精神論や根性論による節約ではなく冷徹で戦略的な思考に基づいた対策を講じなければ状況を打破することはできません。教育費に関しては子どもの進学希望を尊重することは親としての務めではありますが家計が完全に破綻してしまっては本末転倒であるため奨学金制度の積極的な活用や教育ローンの利用さらには子ども自身にもアルバイト等で生活費の一部を負担させるなど家族全体で痛みを分かち合う現実的なプランを構築する必要があります。また住宅ローンについては現在の低金利環境を最大限に活用してより金利の低い金融機関への借り換えを検討することで総支払額を数百万円単位で劇的に圧縮できる可能性があります。さらに子どもが独立して夫婦二人だけになった場合には現在の広すぎるマイホームを売却してコンパクトで維持費の安いマンションへと住み替えるダウンサイジングという決断やリバースモゲージを活用して自宅を担保に老後の生活資金を確保するなど従来の価値観に縛られない柔軟な不動産戦略を持つことが重圧から解放されるための極めて有効な選択肢となります。

50代からでも遅くない少額からの資産形成とマインドセット

50代で貯金がゼロという事実を直視した際にもう自分たちの人生は手遅れだと完全に諦めて自暴自棄に陥ってしまう夫婦は少なくありませんが現在の人生100年時代という超長寿社会を前提とすれば50代はまだ老後生活に向けた準備期間の中間地点に過ぎずここからの挽回は十分に可能であるというマインドセットの転換が極めて重要です。多くの投資ブログや資産運用ブログが証明しているように50代からでも遅すぎるということは決してなく税制優遇メリットが極めて大きいNISAやiDeCoといった国の制度を徹底的に活用し毎月数千円から数万円という少額からでも全世界株式や米国株式のインデックスファンドへ継続的に積立投資を行うことで複利の力を味方につけながら着実に資産を雪だるま式に増やしていくことは現実的に可能です。もちろん短期的な価格変動のリスクは伴いますが預貯金だけでインフレによる貨幣価値の目減りに立ち向かうことの方が将来的にははるかに巨大なリスクとなります。貯金なしという絶対的なピンチを今後の人生のお金に対する意識を根本から変えるための最大のチャンスとして捉え直し一日でも早く行動を開始することが未来の自分たちを救う唯一の道となります。

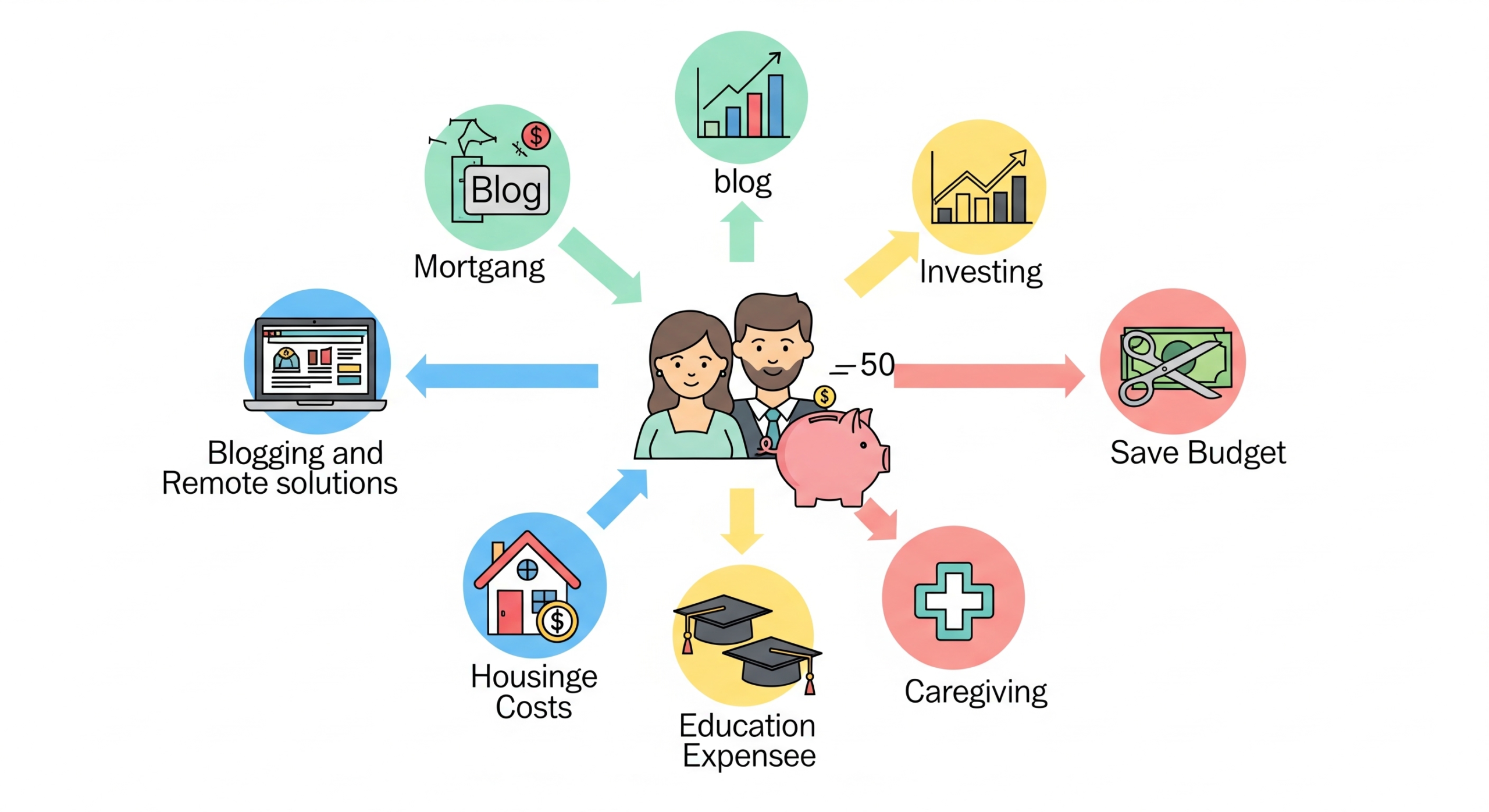

50代夫婦が貯金なし状態から脱却するためにブログで探る収入増の道

本業におけるキャリアの見直しと定年後を見据えた働き方の再構築

徹底的な支出の削減と並行して貯金なし状態からの脱却を決定づける極めて重要な要素が本業の収入をいかにして増加させるかという攻めの視点です。50代という年代は一般的な企業においては役職定年を迎えたり給与体系がフラット化したりと劇的な年収の増加を望むことが難しくなる時期ではありますがだからといって現状維持に甘んじることは許されません。社内における自身の市場価値を再定義しこれまでに培ってきた専門性やマネジメント経験を最大限に活かしてより待遇の良い企業への転職に挑戦することや社内の資格取得支援制度を活用して手当を獲得するなどあらゆる手段を用いて本業の収入の底上げを図る貪欲な姿勢が求められます。さらに重要なのは60歳の定年退職という従来のゴール地点の存在を頭の中から消し去り65歳あるいは70歳以降も継続して働き収入を得るための長期的なキャリアプランを50代の今から周到に準備しておくことです。再雇用制度を利用して現在の会社に残るのかそれとも全く新しい業界へと飛び込むのかあるいは独立してフリーランスとして活動するのか定年後の働き方の選択肢を広げるためのスキルアップや人脈構築を計画的に進めることが生涯賃金を最大化し老後の資金不足を根本から解決するための最強の戦略となります。

ブログ運営自体を副業として活用し新たな収入源を確保する方法

様々なブログを読んで情報収集を行う消費者としての立場から一歩踏み出し自らがブログを運営する生産者へと回ることでブログそのものを新たな収入源として活用するというアプローチは貯金なしの50代夫婦にとって非常に大きな可能性を秘めた副業の選択肢となります。例えば自分たちが現在直面している多額のローン返済の苦労や固定費削減の実践記録さらには老後に向けた泥臭い資産形成のプロセスなどをリアルタイムで発信していくドキュメンタリー形式のブログは同じような境遇にある読者からの強い共感と圧倒的な支持を集めやすいという大きな特徴があります。ブログにGoogleアドセンスなどのクリック型広告を掲載したりおすすめの節約グッズや金融サービスを紹介するアフィリエイト広告を効果的に配置したりすることでアクセス数の増加に伴って毎月数万円から数十万円という継続的な広告収入を生み出す資産価値の高いメディアへと成長させることが可能です。初期投資がサーバー代とドメイン代程度で済みパソコン一台あれば自宅でいつでも作業ができるという圧倒的な手軽さも大きな魅力であり失敗を恐れずに情報発信の舞台へと飛び込む決断が家計の窮地を劇的に救う切り札となるケースは数多く報告されています。

夫婦のスキルや経験を活かした在宅ワークとスモールビジネス

ブログ運営以外にもインターネットの普及とクラウドソーシングプラットフォームの発達により50代夫婦が自宅にいながら安全に収入を得ることができる在宅ワークの選択肢はかつてないほど豊富に存在しています。長年の会社員生活で培った高度なExcelの操作スキルやWordを用いた正確な文書作成能力さらにはPowerPointによる説得力のあるプレゼン資料の作成といったパソコンスキルはデータ入力や事務代行の分野において非常に高い需要があります。また特定の業界に関する深い専門知識や豊かな人生経験を持っていればWebライターとして専門性の高い記事を執筆したりオンライン相談の講師としてアドバイスを提供したりすることで高単価の案件を獲得することも十分に可能です。もし夫婦のどちらかが手芸や編み物などの得意な趣味を持っているのであればハンドメイド作品を制作してフリマアプリや専門の販売サイトで全国の顧客に向けて直接販売するというスモールビジネスを立ち上げることも立派な収入源となります。自分たちの持っているスキルや経験を過小評価することなくそれを求めている市場と適切にマッチングさせることで年齢に関係なく新たな価値を創造し経済的な対価を得る喜びを味わうことができます。

継続的な収入増加を支えるモチベーション維持と夫婦の協力体制

本業でのキャリアアップであれブログ運営や在宅ワークといった副業であれ新たな収入源を開拓しそれを軌道に乗せるまでには多くの時間と多大な労力が必要であり決して一朝一夕に結果が出るものではありません。特に日々の本業の疲れや年齢による体力的な衰えを感じる50代において仕事から帰宅した後の時間や貴重な休日を削って副業の作業に没頭することは強靭な精神力とモチベーションの維持が不可欠となります。この過酷な道のりを挫折することなく走り抜くためには何よりも夫婦の強固な協力体制と互いを思いやるサポートが絶対的な鍵となります。一方が副業の作業に集中している間はもう一方が家事の負担を積極的に引き受けたり疲労が溜まっている時には無理をせずに休養を促したりと思いやりを持った役割分担を徹底することが重要です。また月に一度は夫婦でカフェに出かけて副業の進捗状況や収益の目標を報告し合い小さな成果であっても共に喜び合うことで連帯感を深め孤独な作業のモチベーションを常に高く保ち続けることができます。貯金なしという最大のピンチを乗り越えるための共同作業を通じて夫婦の絆はより一層強固なものとなり精神的にも経済的にも自立した豊かな老後へと向かうための無敵のパートナーシップが築き上げられていくのです。

50代夫婦の貯金なし問題とブログ活用についてのまとめ

今回は50代夫婦の貯金なし問題とブログ活用についてお伝えしました。以下に、今回の内容を要約します。

・50代夫婦において貯金なしという絶望的な状況は個人の責任だけでなく複雑な社会構造が背景にある

・教育費のピークや住宅ローン負担という多額の資金流出が重なることが貯金ゼロに陥る直接的な原因である

・誰にも相談できない経済的苦境において他者の赤裸々なブログは強烈な精神的救済と共感の場となる

・ブログで公開されるリアルな家計の破綻事例や多重債務の記録は自らの破滅を防ぐための重要な反面教師である

・家計の抜本的な改善にはブログの成功例を徹底的に模倣し格安SIMへの乗り換えなど固定費削減を最優先する

・夫婦間の金銭感覚の致命的なズレを放置せず定期的な家計会議を開催し厳しい現実と目標を共有することが必須である

・教育費の負担軽減や住宅ローンの借り換えダウンサイジングなど重圧から逃れる戦略的思考が求められる

・50代からでも遅すぎることはなくNISAなどを活用し少額からでもインデックス投資を始めるマインドが不可欠である

・支出の削減だけでなく本業での市場価値を高め定年後も働き続けるための長期的なキャリアプランを構築する

・ブログの読者から運営者へと転換し自らの家計改善の過程を発信することで広告収入という新たな財源を得る

・長年培った高度なパソコンスキルや専門知識をクラウドソーシングで販売し在宅ワークの収入を確立する

・副業や収入増加の取り組みを長期間継続するためには互いの負担を補い合う夫婦の強固な協力体制が絶対条件である

50代で貯金がないという現実に直面した際の恐怖と焦燥感は計り知れないものがありますが決して諦める必要はありません。本記事で徹底的に調査したようにブログなどの有益な情報源をフルに活用して固定費の削減や資産運用そして副業による新たな収入源の構築に夫婦で力を合わせて取り組むことで家計の状況は必ず好転させることができます。残された人生の時間を最大限に有効活用し経済的な不安を希望へと変えるための力強い第一歩を今日から踏み出してみてください。

コメント