現代の日本においてマイホームの購入は個人の生涯において最も大きな買い物の一つでありその資金計画において住宅ローンの活用は不可欠な要素となっています。住宅ローンを利用して住宅を新築あるいは取得または増改築等をした場合に一定の要件を満たすことで所得税や住民税から一定額が控除される住宅借入金等特別控除いわゆる住宅ローン控除は多くの納税者にとって非常に恩恵の大きい税制優遇措置です。しかしながら日本の人口動態は少子高齢化という深刻な課題に直面しており政府は長年にわたってさまざまな少子化対策や子育て支援策を打ち出してきました。その一環として税制面からも子育て世代の住宅取得を強力に後押しし住環境の向上と経済的負担の軽減を図るための制度改正が実施されています。特に令和六年度の税制改正においては住宅価格の高騰や金利の先行き不透明感などを背景として若年層や子育て世代が希望する広さや性能を持つ住宅を取得しやすくなるよう特定の対象者に対して借入限度額を維持または拡充する特例措置が設けられました。本記事ではこの住宅ローン控除において子育て世代がどのような優遇を受けられるのかその具体的な定義や物件に関する環境性能の基準そして実際に制度を利用するための手続きに至るまで関連する制度の全容を幅広くかつ詳細に解説していきます。これからマイホームの購入を検討している方々が税制のメリットを最大限に活用し無理のない資金計画を立てるための一助となるよう専門的な視点から深掘りして考察を進めます。

住宅ローン控除における子育て世帯の定義と適用される基本条件

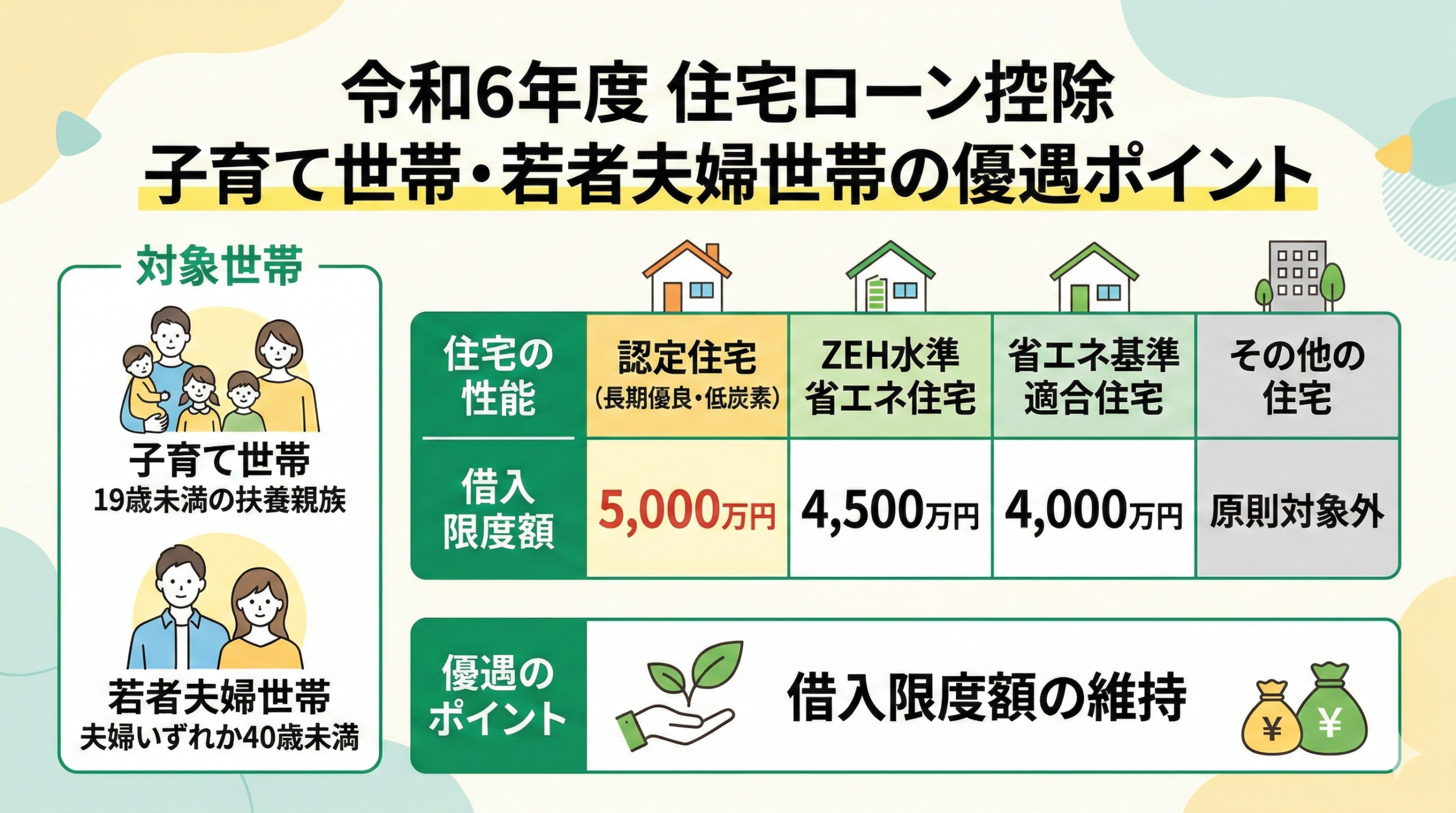

子育て世帯および若者夫婦世帯の具体的な年齢要件と対象範囲

税制優遇の特例の対象となるためにはまず制度が定める特定の属性に合致していることを証明する必要があります。現在の住宅ローン控除の特例において優遇措置の対象として規定されているのは「子育て世帯」および「若者夫婦世帯」と呼ばれる層です。まず子育て世帯の定義ですがこれは住宅の引渡しを受けた年の十二月三十一日時点において年齢が十九歳未満の扶養親族を有する世帯を指します。この十九歳未満の扶養親族とは原則として納税者と生計を一にする子どもを意味しており所得要件などを満たす必要があります。次に若者夫婦世帯の定義ですがこれは住宅の引渡しを受けた年の十二月三十一日時点において夫婦のいずれかが四十歳未満である世帯を指します。つまり子どもがいない夫婦であっても夫婦のどちらか一方が四十歳未満であれば若者夫婦世帯として特例の対象に含まれることになります。政府がこのような年齢要件を設定した背景には結婚や出産そして子育てというライフイベントと住宅取得のタイミングが密接に連動しているという実態があります。住宅価格の高騰が続く中で十分な自己資金を形成する前の若い世代や将来の教育費を見据えて住宅資金に制約が生じやすい子育て世代に対して重点的に税制面の支援を行うことで理想とする住生活の実現を後押ししひいては少子化対策への寄与を意図しているのです。この年齢判定は引渡し年の末日を基準とするため住宅の契約時や着工時ではなく実際の引き渡し時期を見据えて計画を進めることが重要となります。

新築住宅や買取再販住宅に対する借入限度額の優遇措置の仕組み

住宅ローン控除は年末のローン残高に対して一定の控除率を掛けた金額が税金から差し引かれる仕組みですがこの計算の基となる年末残高には上限額すなわち借入限度額が設定されています。原則的な制度の推移として令和六年度以降に入居する場合の借入限度額は令和四年度や令和五年度に入居した場合と比較して段階的に引き下げられる予定となっていました。しかしながら資材価格の高騰や建築費の上昇により住宅取得のハードルが高まっている現状を鑑み政府は子育て世帯および若者夫婦世帯に限定してこの借入限度額の引き下げを見送り令和四年度および令和五年度の水準を維持するという優遇措置を講じました。具体的には認定長期優良住宅や認定低炭素住宅といった極めて高い環境性能を有する住宅を新築または取得した場合本来であれば借入限度額が四千五百万円に引き下げられるところ子育て世帯等であれば五千万円の限度額が維持されます。同様にZEH水準省エネ住宅については本来三千五百万円となるところ四千五百万円が維持され省エネ基準適合住宅については本来三千万円となるところ四千万円が維持されます。控除率は一律で〇・七パーセントであり新築住宅の場合は最大で十三年間にわたり控除を受けることができるためこの借入限度額の差は最終的な減税総額において数百万円単位の明確な経済的差異を生み出すことになります。また宅地建物取引業者が既存の住宅を買い取って一定のリフォームを行い販売する買取再販住宅についても新築住宅と同様の限度額と控除期間が適用されるためリノベーション済みの物件を検討する際にもこの特例の恩恵を受けることが可能です。

住宅の省エネ性能に応じた控除額の変動と認定住宅の重要性

前述の借入限度額の維持において注目すべき点は優遇措置の枠組みが住宅の省エネ性能の高さに完全に連動して設定されているという事実です。これは日本政府が掲げる二〇五〇年カーボンニュートラル宣言の実現に向けて家庭部門からの二酸化炭素排出量を削減するためエネルギー効率の高い住宅の普及を国策として強力に推し進めていることの表れです。長期優良住宅や低炭素住宅といった認定住宅は最高ランクの限度額が設定されており次いでZEH水準省エネ住宅そして省エネ基準適合住宅という順に段階的な設定がなされています。一方で現在の制度において最も留意しなければならないのが省エネ基準を満たさない「その他の住宅」いわゆる一般住宅に対する扱いの厳格化です。令和六年度以降に建築確認を受けた新築住宅が省エネ基準を満たしていない場合原則として住宅ローン控除の対象外となってしまいます。例外的に令和五年十二月三十一日までに建築確認を受けている場合や令和六年六月三十日までに建築されたものについては借入限度額二千万円で十年間という縮小された条件で控除が認められる経過措置が存在しますが将来的な資産価値の維持や光熱費のランニングコストを考慮すると省エネ性能の高い住宅を選択することが極めて重要です。子育て世帯が借入限度額の特例を最大限に活用するためにはハウスメーカーや工務店との設計の初期段階から目標とする省エネ性能の基準を明確に共有し必要な認定や証明書を取得するためのスケジュールと追加費用を精緻に計画に組み込むことが不可欠となります。

合計所得金額の制限や床面積の要件に関する制度の基本的なルール

住宅ローン控除の適用を受けるためには対象者の年齢や住宅の性能だけでなく納税者自身の所得や対象となる住宅の規模についても厳密な要件が定められています。まず所得制限についてですが住宅ローンの控除を受ける年の合計所得金額が二千万円以下でなければならないという絶対的なルールが存在します。この二千万円という基準は年収ではなく給与所得控除などを差し引いた後の合計所得金額であるため一般的な給与所得者であれば年収ベースで約二千百九十五万円以下が目安となります。高所得者層に対しては税制上の支援を行う必要性が薄いという公平性の観点から設けられた制限ですが共働き世帯でペアローンを組む場合などはそれぞれの配偶者に対して個別に所得制限の判定が行われます。次に住宅の規模に関する要件ですが原則として住宅の床面積が五十平方メートル以上でなければならずさらにその床面積の二分の一以上を専ら自己の居住の用に供している必要があります。ここでいう床面積は不動産登記簿に記載されている内法面積を基準とするためマンションの販売パンフレット等に記載されている壁芯面積よりも若干小さくなる点に注意が必要です。ただし特例として合計所得金額が一千万円以下の年に限っては床面積の要件が四十平方メートル以上に緩和される措置が設けられています。この面積緩和の特例は単身世帯や都市部のコンパクトなマンションを購入する若年層を想定したものですが建築確認の期限等の条件が付随しているため適用を受ける際には事前の要件確認が必須です。これらの基礎的な適用条件を一つでも満たさない場合どれほど高額な住宅ローンを組んで高性能な住宅を建築したとしても控除の対象外となってしまうため計画の初期段階における慎重な検証が求められます。

子育て世帯が住宅ローン控除を受けるための物件の要件と環境条件

長期優良住宅および低炭素住宅に求められる基準と証明書の手続き

最高限度額である五千万円の適用を受けることができる長期優良住宅とは長期にわたり良好な状態で使用するための措置が講じられた優良な住宅として所管行政庁から認定を受けた住宅を指します。具体的には数世代にわたって住宅の構造躯体が使用できることを目指した「劣化対策」極めて稀に発生する大地震に対しても継続利用のための改修が容易となるような「耐震性」内装や設備の維持管理や更新が容易に行える「維持管理・更新の容易性」そして必要な断熱性能を備えた「省エネルギー性」などの厳しい技術基準をクリアする必要があります。一方の低炭素住宅とは都市の低炭素化の促進に関する法律に基づき二酸化炭素の排出の抑制に資する建築物として認定された住宅であり高い省エネルギー性能に加えて節水対策や木材の利用など低炭素化に資する措置が講じられていることが求められます。これらの認定住宅として住宅ローン控除を受けるためには確定申告の際に市区町村などの所管行政庁が発行した「認定通知書の写し」および「住宅用家屋証明書」または「認定長期優良住宅建築証明書」などの公的な証明書類を税務署に提出しなければなりません。認定の手続きは必ず着工前に申請し認定を受ける必要があり建築工事が始まってからでは認定を取得することは不可能です。したがって設計段階で建築士や施工会社と綿密な打ち合わせを行い申請に係る手数料や手続きに要する期間のコストもあらかじめ資金計画に組み込んでおくというプロセスが子育て世帯の住宅取得において非常に重要なステップとなります。

ZEH水準省エネ住宅の定義と光熱費削減効果がもたらす経済的利点

借入限度額四千五百万円の対象となるZEH水準省エネ住宅とはネット・ゼロ・エネルギー・ハウスの略称であるZEHの基準と同等の断熱性能および省エネルギー性能を有する住宅を指します。具体的には外壁や窓などの断熱性能を大幅に向上させることで冷暖房のエネルギー消費を抑えさらに高効率なエアコンや給湯器などの設備を導入することによって従来の住宅と比較して一次エネルギー消費量を二〇パーセント以上削減できる性能を備えた住宅です。通常のZEH認定ではこれに加えて太陽光発電システムなどを導入し家庭で創り出すエネルギーと消費するエネルギーの収支を年間でゼロ以下にすることが求められますが住宅ローン控除における「ZEH水準省エネ住宅」の枠組みにおいては必ずしも太陽光発電パネルを設置してエネルギー収支をゼロにすることまでは求められておらずあくまで高い断熱性能と省エネ設備の基準を満たすことで適用対象となります。このレベルの住宅を建築することは初期の建築費用を増加させる要因となりますが子育て世帯にとって長期的な視野に立てば毎月の電気代やガス代といった光熱費の劇的な削減をもたらし家計のランニングコストを大幅に引き下げるという巨大な経済的メリットをもたらします。さらに高い断熱性能は家全体の温度差を小さくし冬場のヒートショックのリスクを低減させたり結露の発生を抑えてアレルギーの原因となるカビやダニの繁殖を防いだりするなど子どもが健康かつ快適に成長するための住環境の向上にも直結します。確定申告においては登録住宅性能評価機関が発行する「建設住宅性能評価書の写し」または「住宅省エネルギー性能証明書」の提出が義務付けられています。

省エネ基準適合住宅の要件と建築確認日の基準に関する注意点

借入限度額四千万円の対象となる省エネ基準適合住宅とは建築物省エネ法で定められた現行の省エネルギー基準を満たしている住宅を意味します。これは住宅の窓や外壁などの外皮性能に関する基準と冷暖房や給湯設備などの一次エネルギー消費量に関する基準の双方に適合している状態を指しこれからの日本の新築住宅において最低限満たすべき事実上の標準仕様と位置付けられているものです。令和七年度以降はこの基準への適合が全ての新築住宅において義務化される予定となっており住宅ローン控除においてもこの基準を満たさない住宅に対する風当たりは非常に強いものとなっています。省エネ基準適合住宅として控除を受ける場合もZEH水準省エネ住宅と同様に「建設住宅性能評価書の写し」または「住宅省エネルギー性能証明書」の取得と提出が必要です。ここで特に注意しなければならないのが建築確認日や契約日に関するタイムラインの管理です。建売住宅や分譲マンションを購入する場合購入者が契約を結んだ日と建築主が建築確認を受けた日には大きなタイムラグが存在することが一般的です。もし購入を検討している物件が省エネ基準を満たしていない「その他の住宅」であった場合その物件の建築確認日が令和五年十二月三十一日以前であれば控除を受けられる可能性がありますが令和六年一月一日以降の建築確認であれば子育て世帯の特例はおろか住宅ローン控除そのものが一切受けられないという事態に陥ります。不動産事業者からの説明を鵜呑みにせず対象物件の省エネ性能証明書の有無や建築確認の申請日を自らの目で確認し控除額のシミュレーションを事前に行うことが後々の資金ショートを防ぐための絶対的な防衛策となります。

中古住宅を購入する際の築年数要件の撤廃と耐震基準適合の必須条件

ここまでは主に新築住宅に関する制度を解説してきましたが予算の都合や立地の利便性を優先して既存住宅いわゆる中古住宅の購入を選択する子育て世帯も増加しています。中古住宅における住宅ローン控除の制度も令和四年度の税制改正によって大きな転換点を迎えました。かつての中古住宅の要件には木造などの非耐火建築物であれば築二十年以内マンションなどの耐火建築物であれば築二十五年以内という厳格な築年数要件が存在していましたがこの要件が全面的に撤廃されたのです。その代わりとして新たに導入されたのが昭和五十七年一月一日以降に建築された住宅であることすなわち「新耐震基準に適合している住宅」であることという要件です。これにより築年数が古くても現在の耐震基準を満たしている安全な物件であれば住宅ローン控除の対象として広く認められることとなり中古住宅市場の活性化が促されています。中古住宅の場合の借入限度額は新築住宅よりも低く設定されており対象となる住宅が認定長期優良住宅等の高い省エネ性能を有する特定の既存住宅であれば三千万円それ以外の一般的な新耐震基準適合住宅であれば二千万円が上限となります。また控除期間も最大十年間となり新築の十三年間と比較すると短く設定されています。さらに中古住宅を購入して入居前に大規模なリノベーション工事を行う場合住宅ローンに加えてリフォームローンを一体型で借り入れることがありますが一定の要件を満たす増改築等であればそのリフォーム費用にかかるローンも控除の対象に含めることが可能です。ただし中古住宅は売主が不動産業者である場合と個人である場合で消費税の課税関係が異なり個人間売買で消費税が非課税となる物件については借入限度額がさらに制限されるケースがあるため取引の形態を含めた詳細な条件の確認が求められます。

子育て世帯が住宅ローン控除の条件を満たして確定申告を行う手順

初年度の確定申告で必要となる必要書類の収集と提出期限の確認

住宅ローン控除を適用して税金の還付および軽減を受けるためには住宅に入居した年の翌年の二月十六日から三月十五日までの期間内に管轄の税務署に対して確定申告を行わなければなりません。会社員などの給与所得者であっても制度を利用する初年度だけは必ず自ら確定申告を行う義務がありこの手続きを怠ると一切の控除を受けることができなくなります。確定申告の手続きにおいて最も重要かつ手間がかかるのが必要書類の収集です。基本となる書類としてまず申告者自身の身元を証明するマイナンバーカードや住民票の写しが必要となります。次に住宅ローンの借入先である金融機関から年末あるいは翌年の初頭に送付される「住宅取得資金に係る借入金の年末残高等証明書」を用意します。さらに購入した物件に関する書類として不動産の売買契約書や工事請負契約書の写しそして法務局で取得できる土地や建物の登記事項証明書が必要となります。加えて長期優良住宅やZEH水準省エネ住宅などの認定を受けて特例の限度額を適用する場合には市町村が発行した認定通知書の写しや登録住宅性能評価機関が発行した住宅省エネルギー性能証明書などの環境性能を証明する公的書類の添付が不可欠です。これらの書類は取得に日数を要するものも含まれているため入居後の慌ただしい時期であっても一月中には全ての書類が手元に揃うよう計画的に準備を進めることが申告漏れを防ぐための確実な方法です。

住宅借入金等特別控除額の計算明細書の作成方法と留意すべきポイント

必要書類が揃った後は実際の申告書の作成に取り掛かりますがその中核となるのが「住宅借入金等特別控除額の計算明細書」の作成です。この明細書は住宅の取得にかかった総費用と住宅ローンの年末残高とを比較し最終的な控除額を算出するための極めて重要なフォーマットです。作成にあたっては取得対価の額や床面積といった物件の基本情報を契約書や登記事項証明書から正確に転記していく作業が基本となります。ここで子育て世帯が特に留意すべき重要なポイントが国や自治体から交付された補助金の取り扱いです。例えば「こどもエコすまい支援事業」や「子育てエコホーム支援事業」といった子育て世帯を対象とした手厚い住宅取得補助金を受け取っている場合その補助金の金額は住宅の取得価額から差し引いて計算しなければならないという厳密な税務上のルールが存在します。これを差し引かずに計算してしまうと本来よりも過大な控除額を申告することになり後日税務調査等で発覚した場合には修正申告や追徴課税のペナルティを受けるリスクが生じます。また親や祖父母から住宅取得等資金の贈与の非課税の特例を受けて資金援助をしてもらった場合も同様にその贈与額を取得価額から控除する必要があります。現在では国税庁が提供している「確定申告書等作成コーナー」のウェブサイトを利用し画面の案内に従って金額や条件を入力していけば自動的に正しい計算結果が導き出されるシステムが構築されているため手書きでの計算によるミスを防ぐためにもデジタルツールの積極的な活用が強く推奨されます。

給与所得者の二年目以降の年末調整による手続きの簡略化プロセス

初年度の確定申告という大きな壁を乗り越え無事に住宅ローン控除の適用が認められると二年目以降の手続きは非常に簡略化されたプロセスへと移行します。会社員などの給与所得者であれば二年目以降は税務署へ足を運んで確定申告を行う必要はなく勤務先が行う年末調整の枠組みの中で手続きを完結させることが可能です。初年度の確定申告が完了した年の秋頃に税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」という名称の書類が控除を受けられる残りの年数分まとめられて自宅に郵送されてきます。この書類は大切に保管しておき毎年年末調整の時期が近づいた際にその年の分の申告書を切り離して必要事項を記入します。記入する内容は金融機関から送られてくる年末残高等証明書に記載されているローン残高の金額を転記し計算式に従って控除額を算出するという比較的単純な作業です。そして記入済みの申告書に金融機関からの年末残高等証明書の原本を添付して勤務先の担当部署へ提出するだけで手続きは完了し毎月の給与から天引きされていた所得税の過納分が十二月の給与や賞与に上乗せされる形で還付されることになります。万が一税務署から送られてきた複数年分の申告書を紛失してしまった場合には税務署へ再交付の申請を行う手続きが必要となり余計な手間と時間を要してしまうため重要書類ファイルなどを活用しローン完済や控除期間終了まで厳重に保管する管理体制を家庭内で整えておくことが求められます。

夫婦のペアローンや連帯債務を利用した場合の持分割合と控除の計算

近年の子育て世帯における住宅取得の特徴として夫婦が共に働き収入を得ている共働き世帯の増加に伴い夫婦二人で住宅ローンを負担するペアローンや連帯債務といった借り入れ方法を選択するケースが非常に多くなっています。単独名義のローンと比較して借入総額を大幅に引き上げることができるため希望する条件の物件に手が届きやすくなるというメリットがありますが住宅ローン控除の適用に関しては手続きや計算が複雑になるという側面に注意が必要です。ペアローンの場合は夫婦それぞれが金融機関と個別に金銭消費貸借契約を結ぶためローンの残高等証明書も各自の宛名で二通発行されます。したがって確定申告や年末調整の手続きも夫婦それぞれが独立して行いそれぞれの所得税や住民税から個別に控除を受けることになります。ここで税務上最も厳格に問われるのが住宅の所有権の持分割合とローンの負担割合の整合性です。例えば五千万円の住宅を購入し夫婦がそれぞれ二千五百万円ずつ均等にローンを組んだ場合建物の登記上の持分も二分の一ずつにするのが原則です。もし夫の持分を十分の十として登記してしまった場合妻が負担した二千五百万円は妻から夫への贈与とみなされ多額の贈与税が課税されてしまうという深刻な事態を招きかねません。連帯債務の場合も同様に一つの契約に対して連帯して返済の義務を負いますがそれぞれの負担割合に応じて住宅ローン控除を按分して適用することになります。各人が控除を受けられる金額の最大値はそれぞれの年末ローン残高や所得税額等の範囲内に限定されるため夫婦の年収のバランスや将来の産休および育休による収入減少のリスクなどを総合的に加味した上で持分割合や借入額を慎重に決定する高度な資金設計能力が求められます。

住宅ローン控除の子育て世帯向け条件についてのまとめ

今回は住宅ローン控除の子育て世帯向け条件についてお伝えしました。以下に、今回の内容を要約します。

・子育て世帯とは引渡し年の年末時点で十九歳未満の扶養親族を有する世帯を指す

・若者夫婦世帯とは引渡し年の年末時点で夫婦のいずれかが四十歳未満の世帯を指す

・子育て世帯等は令和四年度および五年度の高い借入限度額の水準が特例として維持される

・長期優良住宅や低炭素住宅に認定された新築住宅の借入限度額は最大五千万円となる

・ZEH水準省エネ住宅として基準を満たす新築住宅の借入限度額は最大四千五百万円となる

・省エネ基準適合住宅として基準を満たす新築住宅の借入限度額は最大四千万円となる

・令和六年度以降に建築確認を受けた省エネ基準を満たさない一般住宅は原則控除の対象外である

・合計所得金額が二千万円以下でなければ住宅ローン控除の適用を受けることができない

・住宅の床面積は五十平方メートル以上が原則だが要件を満たせば四十平方メートルに緩和される

・中古住宅における築年数の要件は撤廃され昭和五十七年以降の新耐震基準適合が条件となった

・制度を利用する初年度は必ず翌年の二月中旬から三月中旬までに確定申告を行わなければならない

・子育てエコホーム支援事業などの補助金や贈与を受けた場合は住宅の取得価額から差し引いて計算する

・給与所得者の二年目以降の控除手続きは勤務先での年末調整によって簡略化して行うことができる

・ペアローンや連帯債務を利用する場合は夫婦それぞれのローンの負担割合と登記の持分割合を一致させる

少子化対策という国家的な命題を背景に住宅ローン控除における子育て世帯への優遇措置は非常に手厚いものとなっています。ご自身の世帯が要件に該当するかどうかや物件の環境性能について早い段階からハウスメーカーや金融機関と密に連携をとることが成功の鍵です。税制のメリットを漏れなく享受し経済的なゆとりを持った上で充実した子育ての時間を新しい住まいで過ごせることを願っております。

コメント