(イントロダクション)

2026年度(令和8年度)から本格的な導入が予定されている「子ども・子育て支援金」制度。政府は「異次元の少子化対策」の切り札として、児童手当の拡充や親の就労要件を問わない保育制度(こども誰でも通園制度)などの財源に充てるとしていますが、その費用を現役世代や高齢者を含む国民全体から広く徴収する仕組みに対して、世論の風当たりは強まる一方です。特に、インターネット上のQ&Aサイト「Yahoo!知恵袋」やSNSでは、「これ以上の負担には耐えられない」「独身者には関係ないのに搾取されるのか」「実質的な増税ではないか」といった怒りや悲鳴にも似た声が数多く投稿されています。

多くの国民にとって、給与明細を見るたびに引かれている社会保険料や税金の額は、生活を圧迫する重い現実です。そこに新たな名目で「支援金」が上乗せされるとなれば、「払いたくない」と感じるのは自然な感情かもしれません。しかし、この制度は個人の意思で支払いを拒否できるものなのでしょうか。また、具体的に私たちの家計にどれだけの影響を与えるのでしょうか。政府の説明する「実質負担ゼロ」という言葉は真実なのでしょうか。

この記事では、今まさに国民的議論となっている「子育て支援金」について、その仕組みや導入の背景、知恵袋などで噴出している具体的な反発の声、そして法的な支払い義務や滞納のリスクに至るまで、徹底的に調査し解説します。感情論だけでなく、制度の法的根拠や具体的な数字に基づいた客観的な事実を知ることで、私たちが直面している社会保障の現状と、今後の生活防衛策について深く考えるきっかけとなれば幸いです。来るべき徴収開始に向け、正しい知識を身につけていきましょう。

子育て支援金とは何か?なぜ「払いたくない」という声が知恵袋で溢れるのか

子ども・子育て支援金制度の仕組みと導入目的

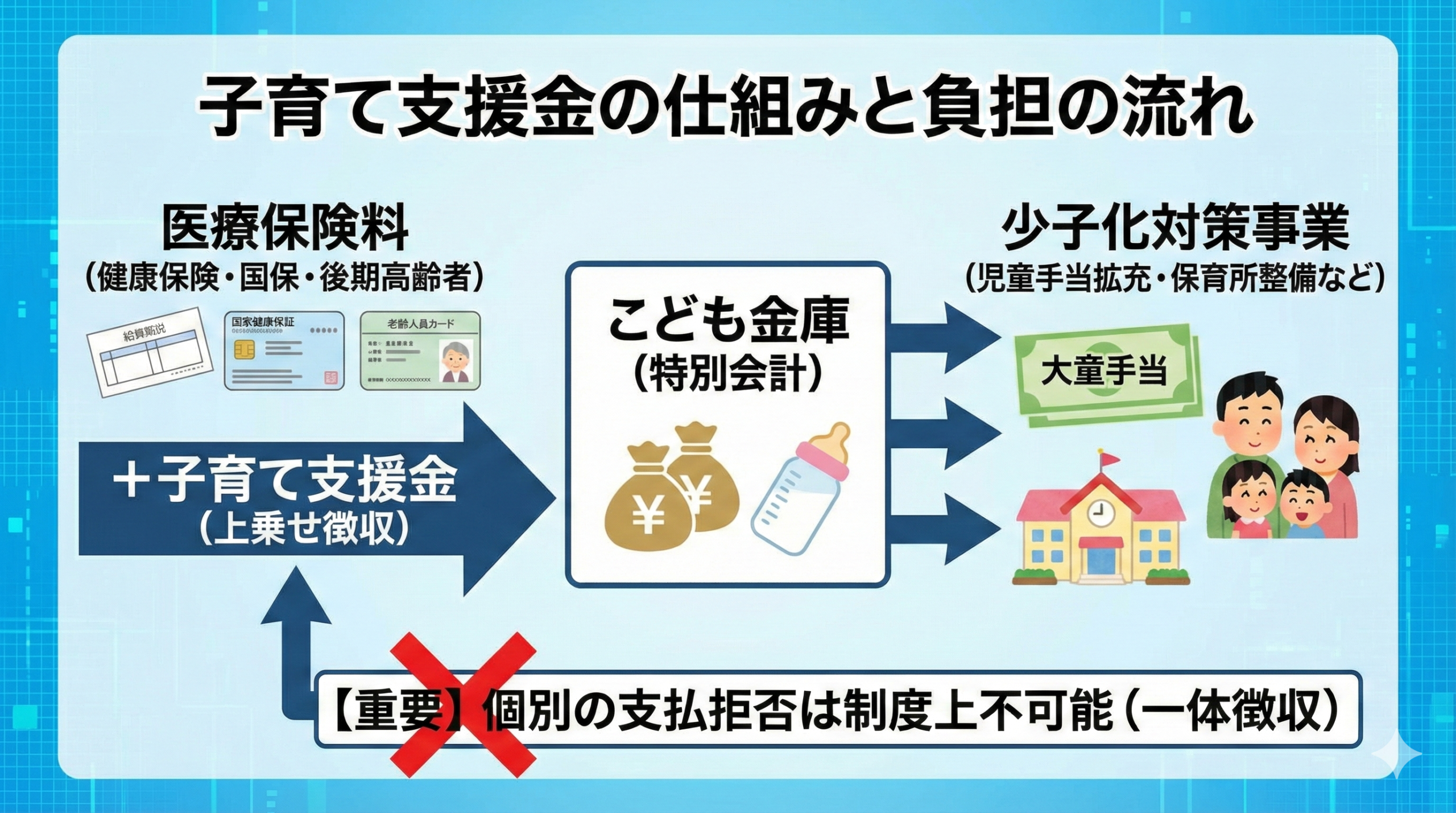

まず、「子ども・子育て支援金(以下、子育て支援金)」とは一体どのような制度なのか、その基本的な仕組みと導入の目的を正確に理解する必要があります。この制度は、政府が掲げる「次元の異なる少子化対策」を実現するための安定的な財源を確保するために創設されました。具体的には、児童手当の所得制限撤廃や支給期間の延長(高校生まで)、多子世帯への加算、親の就労有無に関わらず保育施設を利用できる「こども誰でも通園制度」の創設、育児休業給付の充実など、年間で兆円単位の追加予算が必要となる施策の費用を賄うことが目的とされています。

この財源を確保するために、政府は「支援金」という名称で、公的医療保険(健康保険、国民健康保険、後期高齢者医療制度など)の保険料に上乗せして徴収する方式を採用しました。つまり、新たな税金(増税)を作るのではなく、既存の社会保険料の枠組みを利用して、広く薄くお金を集める仕組みです。集められたお金は「こども金庫」という特別会計で管理され、少子化対策事業に充てられます。

建前としては「全世代・全経済主体が子育てを支える」という理念が掲げられていますが、実務上は、会社員であれば毎月の給料から天引きされる健康保険料が増額され、自営業者であれば国民健康保険税(料)が増額され、高齢者であれば後期高齢者医療保険料が増額されることになります。2026年度から段階的に徴収が開始され、2028年度には満額の徴収となる計画ですが、この「医療保険とセットで徴収する」という仕組みこそが、後に述べる「拒否できない」という強力な強制力を生む根源となっています。

医療保険料への上乗せ徴収という「ステルス増税」批判

知恵袋やSNSで最も多く見られる批判の一つが、「これは実質的な増税ではないか」「ステルス増税だ」という指摘です。政府は一貫して「増税ではない」と説明し、「社会保険料への上乗せ」という表現を用いていますが、国民側からすれば、強制的に徴収されるお金が増えることには変わりありません。税金という言葉を使わずに負担を増やす手法に対して、不誠実さを感じる人が多いのが現状です。

特に批判が集中しているのは、医療保険制度の本来の目的との乖離です。医療保険は、病気や怪我をした際のリスクに備えて皆でお金を出し合う相互扶助の仕組みです。しかし、子育て支援金は「子育て支援」という、医療とは直接関係のない政策の財源として徴収されます。これに対し、「医療費のために払っている保険料を、別の目的に流用するのはおかしいのではないか」「財布が同じだからといって、何でもかんでも社会保険料に乗せるのは筋が通らない」といった論理的な批判が数多く挙がっています。

また、消費税の増税であれば国会での慎重な審議や選挙での信認が必要となるハードルが高い一方で、社会保険料の引き上げは現役世代を中心に気づかれにくい形で行われがちであることも、「ステルス(隠密)」と呼ばれる所以です。給与明細の控除欄の数字がひっそりと増えていることに対する不信感は根強く、知恵袋では「政治家は身を切らずに国民からばかり搾取するのか」といった厳しい意見が飛び交っています。

独身者や子育て終了世帯からの不公平感と反発

子育て支援金に対する反発のもう一つの大きな要因は、「受益と負担の不均衡」に対する不満です。子育て支援策の恩恵を直接受けるのは、現在子育て中の世帯やこれから子どもを持つ世帯です。一方で、支援金を負担するのは、独身者、子どもを持たない夫婦(DINKS)、すでに子育てを終えた中高年層、そして高齢者を含む全世代です。

知恵袋などでは、特に独身者や子どもを持たない選択をした人々から、「自分たちは恩恵を受けられないのに、なぜ負担だけ強いられるのか」「子育て支援は重要だと思うが、それは税金(国庫負担)でやるべきことではないか」「独身税を課されているようで納得がいかない」といった切実な書き込みが見られます。彼らにとっては、自分の生活を守るだけで精一杯の状況の中で、他人の子育てのために強制的に徴収されることへの納得感が薄いのです。

また、高齢者層からも不満の声が上がっています。年金生活でギリギリの家計をやりくりしている中で、後期高齢者医療保険料にさらに上乗せされることは死活問題です。「孫の世代のためなら仕方ない」と考える人がいる一方で、「現役時代に十分貢献してきたのに、死ぬまで搾取されるのか」という嘆きも聞かれます。このように、世代間やライフスタイルの違いによる分断を招きかねない構造が、制度に対する感情的な反発を強めています。

知恵袋で見られる具体的な怒りの声と懸念点

Yahoo!知恵袋などのQ&Aサイトを調査すると、制度に対する理論的な批判だけでなく、日々の生活に根差した具体的な怒りや不安の声が溢れています。

- 「手取りが減り続けているのに、さらに引かれるなんて生活できない。副業をしても追いつかない」

- 「政府は『実質負担ゼロ』と言うが、賃上げがない中小企業で働いている自分にとっては純粋な負担増でしかない。嘘をつかないでほしい」

- 「支援金で保育園が充実しても、保育士の給料が上がらなければ意味がないのではないか。中抜きされるだけではないか」

- 「払いたくないからといって、健康保険を脱退するわけにもいかない。逃げ道がないのが一番怖い」

- 「少子化対策が必要なのはわかるが、やり方が強引すぎる。まずは国会議員の削減や無駄な予算の見直しから始めるべきだ」

これらの声からは、将来への経済的不安、政治への不信感、そして逃れられない徴収システムへの閉塞感が読み取れます。単に「お金を払いたくない」というわがままではなく、現状の生活苦や社会の不公平感に対するSOSの側面が強いと言えるでしょう。多くの人が、納得のいく説明と公正な負担を求めていますが、その声が十分に届いていないと感じていることが、ネット上での激しい議論につながっています。

子育て支援金の支払いは拒否できる?法的義務と滞納のリスク

結論:個別の支払拒否は制度上不可能である理由

「子育て支援金なんて払いたくない」という強い思いを持っていたとしても、結論から言えば、この支援金だけを個別選んで支払いを拒否することは、現在の日本の法制度上、不可能と言わざるを得ません。

その最大の理由は、前述の通り、子育て支援金が「医療保険料と一体的に徴収される」仕組みになっているからです。会社員であれば健康保険料、公務員であれば共済組合の掛金、自営業者やフリーランスであれば国民健康保険料(税)、75歳以上であれば後期高齢者医療保険料の中に、支援金分が自動的に合算されて請求されます。請求書や給与明細上で内訳として記載されることはあっても、支払う側が「医療保険料分だけ払って、支援金分は払わない」と選択できるシステムにはなっていません。

コンビニ払いの納付書であれ、口座振替であれ、給与天引きであれ、請求されるのは「支援金を含んだ合計額」です。仮に、自分で計算して支援金分を差し引いた金額を振り込んだとしても、それは単なる「保険料の一部未納」として扱われます。役所の窓口に行って「支援金は払いたくない」と抗議したとしても、職員にはそれを免除する権限はなく、法に基づいた徴収業務を執行するしかありません。つまり、制度設計の段階で、個人の意思による拒否権は完全に封じられているのです。

医療保険料(健康保険・国保)との一体徴収の法的根拠

この強力な強制徴収の法的根拠となっているのが、「子ども・子育て支援法」の改正法です。この法律において、子育て支援金は社会保険料(医療保険料)と合わせて徴収することが明記されています。日本の社会保険制度は強制加入が原則であり、国民皆保険制度の下、すべての国民はいずれかの公的医療保険に加入する義務があります。そして、その保険料を支払うこともまた、法律上の義務です。

医療保険者は、加入者から保険料を徴収する際に、国に納めるべき支援金も合わせて徴収し、それを「社会保険診療報酬支払基金」を通じて国(こども家庭庁管轄の特別会計)に納付する義務を負っています。つまり、私たちが加入している健康保険組合や市町村(国保)自身が、法律によって徴収代行を義務付けられているのです。

したがって、支援金の支払いを拒否するということは、すなわち「健康保険料(または国民健康保険料)の支払いを拒否する」ことと同義になります。これは公法上の義務違反となり、単なる民事上の債務不履行よりも重い責任を負うことになります。法治国家である日本において、法律で定められた公的負担を個人の感情で拒否することは、システム上想定されていないのです。

支払わなかった場合に起こりうる差し押さえ等の滞納処分

では、意図的に、あるいは経済的な理由で支援金を含む保険料を支払わなかった場合、どのような事態が待ち受けているのでしょうか。これは通常の税金や社会保険料を滞納した場合と同様、非常に厳しい処分が行われます。

- 督促状の送付: 納期限を過ぎると、まず督促状が届きます。これには本来の納付額に加え、延滞金が加算される場合があります。

- 催告と財産調査: 督促を無視し続けると、電話や文書、訪問による催告が行われます。同時に、役所は法律に基づき、滞納者の金融機関の口座、給与の支払い状況、不動産などの財産調査を本人の同意なしに行うことができます。

- 差し押さえ(滞納処分): それでも納付がない場合、最終的には財産の差し押さえが執行されます。銀行口座の凍結や預金の引き落とし、給与の一部差し押さえ、不動産や自動車の公売などが行われます。これは裁判所の判決を必要とせず、行政の権限で執行可能です。

また、国民健康保険の場合、滞納が続くと保険証の有効期限が短縮されたり、最終的には保険証を返還させられ「資格証明書」の発行となったりするリスクがあります(マイナンバーカードへの一体化後も、資格確認において不利益を被る可能性があります)。これにより、医療機関での窓口負担が一時的に10割(全額自己負担)となるなど、生活に重大な支障をきたすことになります。会社員の場合は給与から天引きされるため滞納のリスクは低いですが、会社が納付を怠れば会社に対して処分が行われます。自営業者等の場合は、支援金分の拒否が生活基盤を揺るがす事態に直結するため、リスクは極めて高いと言えます。

「払いたくない」という意思表示の限界と現実的な対応

以上のことから、「支払いを拒否する」という形での意思表示は、自分自身の生活を危険に晒すだけであり、現実的な解決策ではありません。法的に拒否する手段がない以上、制度の枠内で対応するしかありません。

もし経済的に苦しく、保険料(支援金含む)の支払いが困難な場合は、未納のまま放置するのではなく、必ず役所の窓口に相談に行くことが重要です。国民健康保険には、失業や災害、所得の大幅な減少などを理由とした「減免制度」や「猶予制度」が存在します。これらが適用されれば、保険料全体が減額され、結果として支援金の負担も軽くなる可能性があります。ただし、これはあくまで「生活困窮」などの正当な理由がある場合の救済措置であり、「制度に反対だから」という理由での減免は認められません。

制度に対する反対の意思を示すには、選挙での投票行動や、パブリックコメントへの投稿、署名活動への参加、地元議員への陳情など、民主主義的なプロセスを通じた活動しか残されていません。知恵袋で不満を吐露することはガス抜きにはなるかもしれませんが、直接的に支払い義務を免れる手段にはなり得ないのが冷厳な事実です。

具体的な負担額はいくら?年収別の試算と今後の見通し

年収や加入する保険組合による負担額の違い(会社員・公務員・自営業)

「払いたくない」という感情の背景には、「一体いくら取られるのか?」という不安があります。子育て支援金の負担額は一律ではなく、加入している医療保険の種類や所得(標準報酬月額など)によって大きく異なります。

- 被用者保険(会社員・公務員など):給与の額(標準報酬月額)に一定の「支援金率」を掛けて計算されます。この率は一律ではなく、加入している健康保険組合や協会けんぽ、共済組合によって異なりますが、2026年度の導入当初は比較的低く設定され、段階的に引き上げられる予定です。負担は事業主と従業員で折半(労使折半)されます。

- 国民健康保険(自営業・フリーランス・無職など):前年の所得や世帯の加入人数などに応じて計算される国保料(税)に上乗せされます。国保は世帯単位で計算されるため、世帯主に対して請求がいきます。

- 後期高齢者医療制度(75歳以上):個人ごとの所得に応じて計算される保険料に上乗せされます。ただし、低所得者に対する軽減措置が設けられています。

政府の試算では、2028年度(制度完成時)の拠出額は総額で1兆円規模とされています。これを加入者数で割った平均的な負担額が議論されていますが、実際には個人の年収によって数百円から千数円以上の差が出ることになります。

「月額500円弱」は本当か?政府試算と実質負担の乖離

制度の議論が始まった当初、政府は「加入者1人あたり月額500円弱の負担」という説明をしていました。この「ワンコイン」というイメージが先行しましたが、これには大きな落とし穴があることが後に明らかになり、知恵袋などでも批判の的となりました。

「月額500円弱」という数字は、あくまで「被保険者(保険料を払っている人)」だけでなく、その扶養家族や子ども、高齢者まで含めた全加入者数で総額を割った平均値に過ぎないからです。実際に保険料を支払うのは被保険者本人です。例えば、専業主婦や子どもを扶養している会社員の場合、扶養家族の分も合わせて世帯全体を支えているわけですが、給与から引かれる額はもっと大きくなります。

その後の政府の試算(2024年時点の情報に基づく)では、年収によって以下のような負担額の目安が示されました(2028年度の満額拠出時)。

- 年収200万円程度: 月額300円〜500円程度

- 年収400万円程度: 月額600円〜1,000円程度

- 年収600万円程度: 月額1,000円〜1,500円程度

- 年収800万円程度: 月額1,500円〜2,000円程度

- 年収1000万円以上: 月額2,000円以上

このように、中堅以上の所得層では月額1,000円を超え、年間では1万円以上の負担増となるケースが多々あります。「ワンコイン」という説明とは大きく乖離しており、この認識のズレが「騙された」「話が違う」という怒りを増幅させています。また、これはあくまで「平均的な試算」であり、加入する健保組合の財政状況によっては、さらに高い料率が設定される可能性もあります。

今後負担額が増える可能性はあるのか?少子化対策財源の行方

多くの人が懸念しているのは、「一度導入されたら、なし崩し的に負担額が上がっていくのではないか」という点です。日本の社会保険料の歴史を振り返れば、導入当初は低い料率で始まり、数年ごとに引き上げられてきた例は枚挙にいとまがありません(介護保険料や厚生年金保険料など)。

子育て支援金についても、少子化対策の予算が不足すれば、支援金率が引き上げられるリスクは否定できません。政府は「歳出改革(社会保障費の削減)によって財源を捻出するから、実質的な国民負担率は上がらない」と説明していますが、医療や介護の費用が自然増していく高齢化社会において、本当に歳出削減だけで賄えるのか、専門家の多くは懐疑的です。

知恵袋でも、「最初は月数百円でも、数年後には数千円になっているに違いない」「消費税と同じで、一度財布の紐を緩めたら終わりだ」といった警戒感が強く示されています。法律上、支援金の総額には上限が設けられる規定になっていますが、法改正を行えば上限の変更は可能です。少子化が改善せず、さらなる対策が必要となれば、その財源として支援金が増額されるシナリオは十分に考えられます。

負担軽減措置や低所得者への配慮はどうなっているか

一方で、低所得者への配慮が全くないわけではありません。政府は、負担能力の低い層に対して支援金の影響が過大にならないよう、一定の軽減措置を設けるとしています。

- 国民健康保険・後期高齢者医療制度:低所得者については、保険料の軽減判定所得に応じた軽減措置が適用される予定です。住民税非課税世帯など、経済的に厳しい状況にある人々の負担は抑えられる設計になっています。

- 子ども・子育て支援特例公債:制度開始当初の財源不足を補うために「つなぎ国債」が発行されますが、これは将来的に支援金で償還されることになっています。

しかし、いわゆる「ワーキングプア」層や、軽減措置の対象からわずかに外れる中間所得層にとっては、月額数百円から千円の負担増でも家計へのインパクトは無視できません。また、会社員の場合、標準報酬月額に基づいて機械的に計算されるため、個別の事情(住宅ローンや教育費の負担など)が考慮される余地は少ないのが現状です。支援策の拡充というメリットと、保険料負担というデメリットのバランスが、個々の家計においてどのように作用するか、シビアに見極める必要があります。

子育て支援金を払いたくないという知恵袋の声と制度についてのまとめ

今回は子育て支援金を払いたくないという知恵袋の意見や制度の仕組み、拒否の可否についてお伝えしました。以下に、今回の内容を要約します。

・子育て支援金は2026年度から本格導入され、少子化対策の財源として医療保険料に上乗せして徴収される。

・知恵袋では「実質的な増税だ」「独身者や子育て終了世帯に不公平だ」といった怒りの声が多数上がっている。

・「ステルス増税」と批判される理由は、税金ではなく社会保険料として給与天引きなどで目立たぬように徴収されるためである。

・法的には医療保険料と一体化されており、支援金部分のみを拒否したり不払いにしたりすることは制度上不可能である。

・支払いを拒否して滞納した場合、督促や財産調査を経て、最終的には給与や預金の差し押さえが行われるリスクがある。

・国民健康保険の場合、滞納によって保険証の有効期限短縮や返還、医療費の窓口負担増などのペナルティが発生する。

・政府は当初「月額500円弱」と説明していたが、これは全加入者で割った平均であり、実際の負担者ベースではもっと高くなる。

・年収600万円の会社員であれば月額1,000円超、年収1000万円なら月額2,000円超の負担増になる試算もある。

・会社員は労使折半だが、自営業者やフリーランスは全額自己負担となり、負担感はより重くなる傾向がある。

・低所得者には軽減措置があるものの、中間所得層には家計への直接的な打撃となる可能性がある。

・制度の建前は「歳出改革で実質負担ゼロ」だが、将来的に支援金率が引き上げられる懸念は根強い。

・個人の意思で支払いを回避する裏技はなく、経済的に困難な場合は役所での減免相談、制度への反対は選挙等での意思表示に限られる。

「子育て支援金」という名称とは裏腹に、その実態は全世代に対する強制的な負担増であり、多くの国民が「払いたくない」と感じるのも無理はありません。しかし、感情的に拒否して滞納すれば、自分自身の生活基盤を壊すことになりかねません。この制度の是非はともかく、まずは決定されたルールとしての仕組みを正しく理解し、家計を見直すなどの自衛策を講じることが、今の私たちにできる最善の対応と言えるでしょう。

コメント