30代という年代は結婚や出産あるいはマイホームの購入など人生における極めて大きなライフイベントが立て続けに発生する非常にダイナミックかつ変化に富んだ時期に該当します。それに伴い家計の状況も劇的に変化しこれまでにない規模の大きなお金が出入りすることになります。このような激動の状況下において同世代の他の夫婦が一体どれくらいの貯金を持っているのか自分たちの現在の家計状況は世間の平均と比べてどうなのかそして何より将来に向けて十分な備えができているのかといった疑問や漠然とした不安を抱くことはごく自然な感情の動きと言えます。しかしながらお金に関する話題はどれほど親しい友人や長年の同僚であっても非常にデリケートな領域であり面と向かって実際のところいくら貯金があるのかと率直に尋ねることは社会的なマナーや人間関係の観点からも容易ではありません。インターネット上や各種ソーシャルメディアでは多様な情報が日々飛び交っていますがそこでは極端に成功した富裕層の事例や逆に非常に悲観的な困窮事例ばかりが目立つ傾向にあり客観的かつ標準的な事実を正確に把握することが極めて困難な状況に陥っています。そこで本記事では公的な機関が発表している信頼性の高い統計データや最新の経済動向を基盤として30代夫婦のリアルな貯蓄事情を客観的かつ徹底的に分析していきます。単なる表面的な平均値の紹介にとどまることなく世帯構成の違いやライフスタイルの多様性による貯蓄額の構造的なばらつきそして現代の厳しい経済環境が家計に与える直接的および間接的な影響までを深く掘り下げて考察します。さらにこれから先の長い人生を見据え不確実性の高い現代社会においてどのようにして安定的かつ持続可能な資産形成を行っていくべきかという具体的かつ実践的なアプローチについても専門的な視点から詳細に解説していきます。情報が氾濫する現代社会だからこそ一時的な感情論や一部の極端な事例に振り回されることなく正確なデータに基づいた冷静な現状分析と戦略的な思考が不可欠となります。本記事が皆様の現在の家計管理を抜本的に見直しより豊かで精神的にも安心できる将来の強固なライフプランを構築するための一助となれば幸甚です。

統計データから読み解くぶっちゃけ貯金額30代夫婦の実態

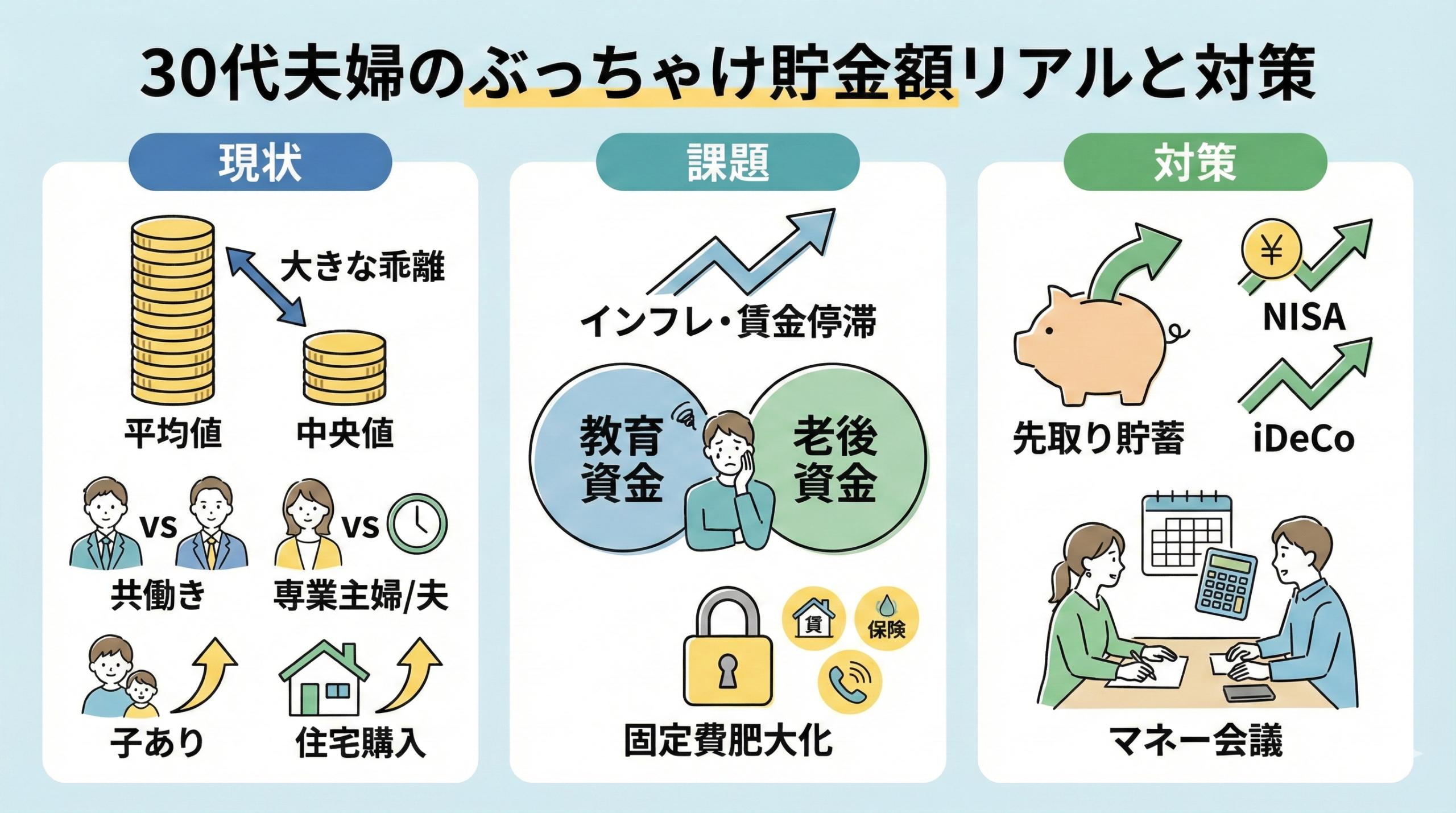

金融広報中央委員会の家計の金融行動に関する世論調査の概要と平均値・中央値の違い

30代夫婦の正確な貯蓄実態を把握するためには公的機関が定期的に実施している大規模な調査データを参照することが最も信頼性の高いアプローチとなります。その代表格と言えるのが金融広報中央委員会が毎年公表している家計の金融行動に関する世論調査です。この調査は全国の多様な世帯を対象に金融資産の保有状況や金融に関する意識を多角的に調査したものであり日本の家計の実態を映し出す鏡として広く活用されています。このデータを見る際に絶対に理解しておかなければならないのが平均値と中央値という二つの代表値の決定的な違いです。平均値はすべての世帯の貯蓄額を足し合わせて世帯数で割った数値ですがこの計算方法の性質上一部の極端に資産を保有している富裕層の存在によって数値が大きく上方に引き上げられるという特徴を持っています。そのため平均値を見ると自分たちの貯金額よりもはるかに高い金額が提示されることが多く多くの人が焦りや不安を感じる原因となります。一方で中央値はすべての世帯の貯蓄額を少ない順から高い順へと一列に並べた際にちょうど真ん中に位置する世帯の金額を指します。実社会における一般的な感覚やごく普通の家庭のリアルな貯蓄水準を把握する上ではこの中央値こそが最も参考になる指標であると経済学の分野でも広く認識されています。30代の二人以上世帯における金融資産保有額のデータを見ると平均値と中央値の間には数百万円単位の大きな乖離が存在していることが常態化しておりこの乖離の存在自体が現代社会における経済的な格差の広がりを如実に物語っています。さらにこの調査では預貯金だけでなく株式や投資信託そして生命保険といった幅広い金融商品が含まれている点にも注意が必要です。単なる銀行口座の残高だけを比較するのではなく家計全体の金融的な体力を総合的に評価することが求められます。

共働き世帯と専業主婦(夫)世帯における貯金傾向の決定的な差異

現代の30代夫婦において世帯の就業形態は貯蓄のペースを決定づける極めて重要な要因となっています。かつての日本社会で主流であった夫が外で働き妻が家庭を守るという専業主婦世帯のモデルは減少し現在では夫婦ともに収入を得る共働き世帯が圧倒的な多数派を占めるようになっています。共働き世帯の最大の強みは言うまでもなく世帯全体の総収入が大幅に増加することにあります。特に夫婦ともに正社員として安定した収入を得ているいわゆるパワーカップルの場合その強力な資金力を背景にして高い貯蓄率を維持することが理論上は十分に可能です。しかし現実のデータを見ると必ずしも共働き世帯のすべてが順調に資産を形成できているわけではありません。共働きゆえの忙しさから外食や惣菜の購入といった食費の増大あるいは家事代行サービスの利用や保育料など労働環境を維持するための必要経費が膨らみ結果として収入は多いのに手元にお金が残らないという高収入貧乏に陥るケースも頻繁に観察されます。これに対して専業主婦あるいは専業主夫世帯の場合は世帯の収入源が一つに限られるため絶対的な収入額では共働き世帯に劣る傾向があります。しかし一方で家計の管理者が明確であり時間的な余裕を活用して徹底した節約術を実践したり自炊を心掛けたりすることで支出を極限まで抑え込み結果として着実に貯蓄を積み上げている堅実な世帯も少なくありません。つまり共働きであるか専業主婦であるかという就業形態の違いそのものよりもその世帯が自分たちの収入に見合った適切な支出管理システムを構築できているかどうかが最終的な貯蓄額を左右する最も決定的な要因となっているのです。

子どもの有無が家計の貯蓄ペースに与える構造的な影響

30代夫婦の家計を分析する上で子どもの存在は貯蓄のペースに劇的な構造変化をもたらす最も大きなパラダイムシフトと言えます。子どもを持たない選択をしたあるいはまだ子どもがいない夫婦いわゆるディンクス世帯は人生の中で最も貯蓄を加速させやすい黄金期に位置しています。夫婦二人の収入をそのまま家計に組み込むことができ教育費や養育費といった特有の支出が存在しないため意識的に資産形成に取り組めば短期間で多額の金融資産を構築することが可能です。しかしひとたび子どもが誕生すると家計の状況は一変します。妊娠や出産に伴う一時的な医療費の負担に始まりその後のオムツ代やミルク代などの日用品費の増加そして成長に伴って重くのしかかる保育料や習い事の費用さらに将来を見据えた学資保険の支払いなど固定費と変動費の両面で支出が急激に膨れ上がります。加えて出産や育児休業の取得に伴って世帯収入が一時的に減少する期間が発生することも多く収入減と支出増のダブルパンチによって家計の収支が一時的に赤字に転落するリスクもはらんでいます。教育費は子どもが独立するまで十数年にわたって継続的に発生し続けるためこの期間にいかにして貯蓄の習慣を維持するかが大きな課題となります。一般的に子どもの教育費があまりかからない小学校の低学年までの期間は家計にとって第二の貯めどきと呼ばれておりこの時期にどれだけの金融資産を確保できるかがその後の家計の安定性を大きく左右することになります。子どもの成長という喜ばしいライフイベントは同時に家計に対する強力なストレステストとしても機能するため長期的な視点に立った資金計画の立案が不可欠です。

住宅購入のタイミングが30代夫婦の金融資産残高に及ぼす変動要因

30代は多くの夫婦が賃貸住宅から持ち家への移行を決断する住宅購入の適齢期でもあります。この住宅購入という巨大なプロジェクトは家計のバランスシートを根本から書き換えるほどの強力なインパクトを持っています。住宅を購入する際には頭金としてまとまった現金が必要となるケースが多くそれまでコツコツと積み上げてきた預貯金などの流動性の高い金融資産が一気に減少することになります。表面的な金融資産の残高だけを見れば住宅購入直後の家計は非常に脆弱に見えるかもしれません。しかし現金が不動産という実物資産に形を変えただけであり世帯の純資産そのものが消失したわけではありません。とはいえ住宅ローンの返済という数十年間にわたる強力な固定費が家計に重くのしかかることになり毎月のキャッシュフローは以前よりも確実に硬直化します。さらに固定資産税の支払いや将来の修繕費用の積み立てなど賃貸時代には存在しなかった見えないコストも発生するため住宅購入前と同等の貯蓄ペースを維持することは極めて困難になります。一方で賃貸住宅に住み続けることを選択した夫婦は頭金や諸費用による金融資産の目減りを回避できるため手元の現金残高を高く保つことが容易です。しかし将来にわたって家賃を支払い続けなければならないという不安や老後の住居確保に関する不確実性を常に抱え続けることになります。したがって30代夫婦の貯金額を比較する際にはその世帯がすでに住宅を購入しているのかそれとも賃貸のままなのかという不動産保有の状況を同時に考慮しなければ表面的な金額の多寡だけで家計の健全性を正確に評価することは不可能なのです。

ぶっちゃけ貯金額30代夫婦が抱える家計の課題と支出の傾向

インフレーションと実質賃金の低下が家計に与える直接的な打撃

現在の30代夫婦を取り巻くマクロ経済環境は過去数十年間で最も厳しい状況にあると言っても過言ではありません。長らく続いたデフレーションの時代が終焉を迎え世界的な原材料価格の高騰や円安の影響を強く受けたインフレーションの波が日本経済にも容赦なく押し寄せています。スーパーマーケットに並ぶ食料品や日用品の価格は毎月のように値上げが繰り返され電気代やガス代といった生活に不可欠なエネルギーコストも高止まりを続けています。これらは生活を維持するために避けては通れない基礎的な支出であるため物価上昇は家計の可処分所得を容赦なく削り取っていきます。本来であれば物価の上昇に伴って企業の収益が改善しそれが従業員の給与に還元されるという好循環が期待されるところですが現実の労働市場においては賃金の上昇ペースが物価の上昇ペースに全く追いついていないのが実情です。名目上の給与額はわずかに増えていたとしても物価の変動を加味した実質賃金は継続的にマイナスを記録しており多くの30代夫婦が一生懸命に働いているのに一向に生活が楽にならないという強い閉塞感と経済的な疲弊を感じています。このようなインフレーションと実質賃金の低下という二重苦の状況下ではこれまで通りの生活水準を維持しようとするだけでも無意識のうちに貯蓄に回すための資金が減少してしまい気づかないうちに家計が赤字に転落してしまうというサイレントクライシスの危険性が常に潜んでいるのです。

教育資金の準備と老後資金の確保という二重のプレッシャー

30代の夫婦は人生のライフサイクルにおいて極めて特殊な心理的圧迫を受ける世代です。それは愛する子どもの将来のための教育資金の準備と自分たち自身の老後のための資金確保という時間軸も性質も全く異なる二つの巨大な金銭的課題に同時に直面しなければならないというプレッシャーです。教育資金については幼稚園から大学卒業までにかかる費用はすべて公立に進学したとしても数百万円私立の学校や専門的な学習塾を利用すれば数千万円規模の莫大な資金が必要になると言われています。しかもこの資金は子どもが特定の年齢に達した時点で確実かつ強制的に必要となるため投資信託などのリスク資産だけで準備するにはタイミングのリスクが伴いある程度は元本が保証された安全資産で計画的に積み立てていく必要があります。これと並行して政府がかつて公表した老後資金二千万円問題に象徴されるように公的年金だけでは豊かな老後生活を維持することが困難であるという厳しい現実も広く認知されるようになりました。老後資金は教育資金と比較するとまだ時間的な猶予があるものの目標とする金額が極めて大きいため30代の若いうちから複利の効果を活かして長期的な視野で準備を始めなければ到底間に合いません。目の前で日々成長していく子どものための現実的な支出と数十年後にやってくる自分たちの老後への備えこの二つの目標の間で限られた収入をどのように配分すべきかという難解な方程式を解くことが30代夫婦には強く求められているのです。

固定費(住居費・保険料・通信費)の肥大化が貯蓄を阻害するメカニズム

家計の改善を図る上で最も確実かつ効果的なターゲットとなるのが毎月必ず一定額が発生する固定費の見直しです。多くの30代夫婦の家計においてはこの固定費が水面下で無意識のうちに肥大化しておりそれが結果的に毎月の貯蓄を阻害する最大の要因となっています。固定費の代表格である住居費は収入に対する適切な割合を超過して家賃や住宅ローンを組んでしまうと他のあらゆる支出を圧迫し家計全体を身動きの取れない状態に陥れます。また生命保険や医療保険に関する支出も注意が必要です。結婚や子どもの誕生を契機として将来の万が一のリスクに備えようとするあまり過剰な保障内容の保険に加入してしまい毎月数万円もの高額な保険料を支払い続けているケースが散見されます。日本の充実した公的医療保険制度や高額療養費制度の仕組みを正しく理解していれば民間の保険に頼るべき領域は思いのほか限定的であることが分かります。さらに現代生活に欠かせないスマートフォンやインターネット回線などの通信費も家族全員分の基本料金やオプション料金が積み重なることで家計に重くのしかかります。これらの固定費の恐ろしいところは一度契約してしまうとその金額を支払うことが当たり前になり日々の生活の中で無駄を意識しにくくなるという点にあります。日々の食費を切り詰めるような我慢を伴う節約術よりも格安スマートフォンの導入や不要な保険の解約といった固定費の削減は一度の手間で永続的な節約効果を生み出すため家計の体質を根本から改善する極めて強力なメカニズムとして機能します。

ライフスタイルの多様化に伴う変動費(交際費・趣味・レジャー)の増加要因

固定費の削減が家計改善の守りの要であるとすれば日々の生活を豊かにするための変動費のコントロールは攻めの課題と言えます。現代の30代夫婦は過去の世代と比較して個人の価値観やライフスタイルが多様化しておりそれに伴って交際費や趣味そしてレジャーに関する支出の構造も大きく変化しています。特に各種ソーシャルメディアの普及は人々の消費行動に多大な影響を与えています。友人や知人あるいはインフルエンサーが発信する魅力的な旅行の写真や高級レストランでの食事あるいは最新のガジェットや流行のファッションといった情報は日常的に人々の購買意欲を刺激し無意識のうちに見栄や同調圧力による消費を引き起こす要因となります。また仕事のストレスを発散するための週末のレジャーや自分へのご褒美と称した突発的な支出も積み重なれば家計にとって無視できない打撃となります。もちろん人生を楽しむための適度な浪費は精神的な健康を維持する上で必要不可欠な要素であり極端な禁欲生活は決して長続きしません。重要なのは何にどれだけのお金を使うかという価値基準を夫婦の中で明確にし自分たちが本当に価値を感じるものには惜しみなく投資をする一方でそれ以外の見栄や惰性による支出は徹底的に排除するというメリハリのある消費行動を身につけることです。限られた資金を最大の幸福感に変換するための賢いお金の使い方が現代の変動費コントロールにおける最大の鍵となります。

理想の未来を実現するためのぶっちゃけ貯金額30代夫婦向け資産形成アプローチ

ライフプランニングシートの作成による将来のキャッシュフローの可視化

漠然としたお金の不安を払拭し具体的な資産形成の一歩を踏み出すための最も強力なツールとなるのがライフプランニングシートの作成です。これは単なる家計簿とは異なり夫婦の現在から老後に至るまでの数十年にわたる人生のイベントとそれに伴う資金の動きを時系列でシミュレーションする未来の設計図です。まず横軸に夫婦や子どもの年齢を記載し縦軸に予想される世帯収入や日々の生活費そして住宅の購入や車の買い替え子どもの入学や卒業といった数年ごとに発生する大きなライフイベントを書き出していきます。これらをエクセルなどの表計算ソフトに入力して計算することで将来のどのタイミングでいくらの資金が不足する危険性があるのか家計の金融資産残高が底をついてしまう時期はないかといった将来のキャッシュフローの推移を視覚的に極めて明確に把握することができます。人間の脳は遠い未来の出来事をリアルに想像することが苦手な構造を持っていますが数字とグラフによって将来の危機が可視化されることで現在のお金の使い方を真剣に見直そうという強力な動機付けが生まれます。ライフプランニングシートは一度作成して終わりではなく転職や昇進あるいは予期せぬ出費など家計を取り巻く環境に変化があった際にはその都度数値をアップデートし常に最新の現実に基づいた航海図として機能させ続けることが重要です。

先取り貯蓄システムの構築と家計簿アプリを活用した支出管理の徹底

毎月の給与が振り込まれた後に生活費として使って残ったお金を貯金に回そうという考え方は行動経済学の観点から見て最も失敗しやすいアプローチであると断言できます。人間の意志の力は非常に脆く手元にお金があればあるだけ使ってしまうというパーキンソンの法則と呼ばれる心理的な罠から逃れることは困難です。確実に資産を形成するための鉄則は給与が振り込まれた瞬間に生活費として手を付ける前にあらかじめ決めておいた貯蓄額を別の口座に強制的に移動させる先取り貯蓄のシステムを構築することです。勤務先の財形貯蓄制度や金融機関の自動積立定期預金などを活用すれば毎月自分の意志を介入させることなく機械的かつ自動的に貯蓄が積み上がっていく強固な仕組みを作り上げることができます。そして先取り貯蓄を行った後の残りの金額の範囲内で生活をやり繰りするという習慣を身につけることが極めて重要です。また日々の支出を管理するためには最新のテクノロジーを活用した家計簿アプリの導入が非常に効果的です。銀行口座やクレジットカードをアプリと連携させることで現金の動きやカードの利用履歴が自動的に取得されどの項目にいくら使ったのかがリアルタイムで円グラフなどに分類されます。手書きの家計簿のような煩雑な入力作業から解放されるため多忙な30代夫婦でも挫折することなく継続的な支出管理を行うことが可能となります。

NISAやiDeCoをはじめとする税制優遇制度を利用した効率的な資産運用

超低金利時代が長く続く現在の日本において銀行の預貯金だけで資産を大きく増やすことは数学的に不可能です。物価上昇による現金の価値目減りというインフレリスクに対抗し効率的に資産を形成するためには投資による資産運用が不可欠な時代となっています。投資には元本割れのリスクが伴いますが30代という年代は老後までにまだ数十年の長い期間が残されているため一時的な市場の暴落を乗り越えて経済の長期的な成長の恩恵を享受しやすいという時間的な圧倒的優位性を持っています。資産運用を始めるにあたって絶対に活用すべきなのが国が用意した強力な税制優遇制度です。少額投資非課税制度であるNISAは投資によって得られた利益に対して通常かかる約二十パーセントの税金が恒久的に非課税となる非常に有利な制度であり制度改正によってその魅力はさらに増しています。世界中の株式に分散投資するインデックスファンドを毎月定額で買い続ける積立投資は時間とリスクを分散させる王道の手法です。また個人型確定拠出年金であるiDeCoは掛け金の全額が所得控除の対象となるため毎年の所得税や住民税を直接的に減税しながら老後資金を準備できるという最強の節税効果を持っています。ただしiDeCoは原則として六十歳まで資金を引き出すことができないという強力な資金拘束のペナルティがあるため教育資金や住宅資金といった近い将来に必要となる資金はNISAで運用し絶対に手をつけてはいけない老後資金はiDeCoで運用するといった目的別の使い分けが資産運用の成功の鍵となります。

夫婦間での価値観の共有と定期的なマネー会議による家計の最適化

家計の改善や資産形成に関するあらゆるテクニックや知識を持っていたとしてもそれを実行する夫婦の足並みが揃っていなければ決して目的を達成することはできません。お金に対する価値観は育ってきた環境やこれまでの人生経験によって一人一人全く異なり夫婦であってもそれが完全に一致することは稀です。片方が極端な節約家でありもう片方が浪費家である場合お金の使い道を巡る対立は夫婦間の信頼関係を破壊し最悪の場合は離婚に至る決定的な原因となることも少なくありません。このような悲劇を防ぐためにはお互いのお金に対する価値観を否定することなく冷静に話し合い妥協点を見出すためのコミュニケーションの場を意識的に設けることが不可欠です。月に一度給与明細が出たタイミングなどで定期的なマネー会議を開催し現在の資産残高の推移や今月の無駄遣いの反省そして来月以降の予算の配分について透明性の高い情報共有を行う習慣をつけるべきです。この会議では単に数字を詰め合わせるだけでなく自分たちは将来どのような家に住みたいのか子どもにどのような教育を受けさせたいのか老後はどこでどのように過ごしたいのかといった人生の根本的な目標について語り合うことが重要です。共通のゴールを設定することで日々の節約や投資への取り組みが単なる苦痛ではなく理想の未来を実現するための前向きな共同作業へと昇華され夫婦が強固なチームとして経済的な困難を乗り越えていく力を得ることができるのです。

ぶっちゃけ貯金額30代夫婦のリアルな実態と将来に向けた対策まとめ

今回はぶっちゃけ貯金額30代夫婦のリアルな実態と将来に向けた対策についてお伝えしました。以下に、今回の内容を要約します。

・貯蓄水準の実態把握には一部の富裕層に影響される平均値よりも中央値を見るべきである

・共働き世帯は総収入が多い一方で時間的余裕のなさから支出が膨らむ傾向がある

・専業主婦世帯は収入面で劣るが徹底した家計管理によって着実に貯蓄を増やすことが可能である

・子どもを持たないディンクス世帯は人生において最も急速に資産を拡大できる黄金期に該当する

・子どもの誕生後は教育費や養育費の増加と収入の減少により家計の収支が一時的に悪化しやすい

・住宅購入時は頭金の支払いで流動性の高い金融資産が激減するが純資産が消滅するわけではない

・インフレーションによる物価高騰と実質賃金の低下が家計の可処分所得を容赦なく削り取っている

・教育資金と老後資金という莫大な二つの金銭的課題に同時に備えなければならない世代である

・住居費や保険料あるいは通信費などの固定費の肥大化が毎月の確実な貯蓄を阻害する最大の要因である

・見栄や同調圧力による過度な交際費やレジャー費の増加は家計に致命的なダメージを与える

・ライフプランニングシートを作成し将来のキャッシュフローを視覚化することで危機感を共有できる

・意志の力に頼らず給与振込と同時に一定額を別口座に移す先取り貯蓄のシステム構築が不可欠である

・家計簿アプリを導入して日々の支出履歴を自動化し無駄な消費行動をリアルタイムで把握する

・預貯金だけでなくNISAやiDeCoなどの非課税制度をフル活用した長期分散投資を取り入れるべきである

・定期的なマネー会議を開催し夫婦間の価値観のズレを修正しながら共通の人生目標を設定することが重要である

現代の経済環境において家計を黒字に保ち着実に資産を形成していくことは決して容易な道のりではありません。しかし客観的なデータに基づいて現状を正しく認識し夫婦が協力して効果的な対策を継続的に実行すれば必ず経済的な安定を勝ち取ることができます。未来の豊かな生活を実現するために今日からできる小さな家計の改善に一歩を踏み出してみてはいかがでしょうか。

コメント